【猎云网(微信:ilieyun )北京】4月11日报道(文/赵家云)

)北京】4月11日报道(文/赵家云)

继瑞幸之后,中概股风波不断,教育中概股更不平静。

4月8日,好未来发布公告称,公司在例行内部审计中,发现新业务线轻课的一位员工与外部供应商合谋,通过伪造合同及其他文件的方式虚增销售收入,好未来已就此事报警,该员工目前被依法拘留。

4月8日下午3点,跟谁学创始人陈向东召开媒体沟通会,回应跟谁学在2月份被做空的事情。“对方的报告简直一派胡言,美国证券监管部门并未基于报告,要求跟谁学进行调查或作出回应。我们就不予回应。”但最近中概股接连被做空,到了最脆弱的时候,陈向东觉得应该进行回应,他表示跟谁学不怕被做空,“因为我们公司是很坦诚的,从不弄虚作假,从不夸大和粉饰,经得起检验。”

4月8日晚间,美股开盘后,好未来、尚德机构、网易有道、跟谁学、新东方、流利说等教育中概股的股价全线下挫。

不过,在线少儿英语品牌51Talk是个例外,其股价逆势涨了1%。4月9日,51Talk的股价又涨了。

业内认为,51Talk没受影响,可能跟业绩不错有关。此前,51Talk宣布实现了季度盈利,成为继跟谁学之后第二家实现盈利的在线教育上市公司,也是在线青少儿英语赛道目前唯一一家真正实现盈利的公司。

3月9日,51Talk发布2019 财年Q4及全年财报。财报显示2019年Q4 51Talk现金收入5.82亿元,净营收3.98亿元,Non-GAAP净利润526万元,首次实现公司整体盈利。但2019年全年51Talk仍呈现亏损,营收14.834亿元,净亏损人民币9950万元。

迫于业绩压力,严格控制成本?

51Talk创办于2011年,数据显示,51Talk在2016年之前就一直处于亏损状态。

2016年,51Talk赴美上市,从历年财报来看,虽然公司营收一路上升,但上市以来一直处于亏损状态,2016年-2019年公司归母净利润分别为-5.418亿、-5.808亿、-4.167亿、-9950万元,四年累计亏损超16亿元。

也就是说,51Talk已经连续亏损了9年。在2019年Q4这个时间段为何能实现盈利?51Talk品牌市场高级副总裁任剑表示,从亏损到盈利,需要一步一步稳扎稳打的运营,这是一个过程。“Q4能够实现盈利,证明公司的运营模型已经跑通,因此实现持续盈利对公司而言是一个自然而然的结果。”

51Talk创始人兼首席执行官黄佳佳曾指出,实现阶段性盈利的主要原因是聚焦菲教业务及城市下沉战略。他表示,菲律宾与中国没有时差,外教可利用的时间更长,学生上课频次更高,而美国老师在这方面显然有局限性。同时,菲教成本低,最低单价可至40元,由此降低课程收费,毛利率可达65%。

从数据上来看,这两个战略对于实现盈利确实做出了很大贡献。51Talk旗下业务产品主要包括K12菲教一对一、K12美教一对一、K12小班课和成人业务,其中菲教一对一业务的营收贡献率最高,2019年占公司营收比重接近77%,并自Q3就实现了营业利润的盈利,Q4毛利率从66.6%提升至73.6%。51Talk在财报中解释称,毛利率上涨的原因包括课程价格上调,以及课程包纳入在线绘本等。

而营收的城市结构中,非一线城市占比更高。Q4季度5.8亿现金收入中,一线城市占了25.8%,非一线城市占比达72.4%。

但可以发现,除菲教一对一业务,其他亏损业务的收缩,同样对盈利有所贡献。财报显示,K12美教一对一、K12小班课和成人业务三项业务合计对营收的占比已从2018年的38%下降至2019年的不足24%。

任剑在采访中表示,战略层面上聚焦在线青少儿市场也是公司实现盈利的关键。“其实在上市之后,我们进入了一个增长的彷徨期,当时我们有三个产品,成人英语、青少英语、还有美国哈沃小学同时运营,但内部资源有限,导致三个产品都输血不足,因此都很难快速发展。”

2017年下半年,51Talk做出了战略收缩,重新对整个品牌和业务线进行市场攻坚。“成人英语非刚需,市场空间有限,高度集中在一二线城市。成人由于工作、自控力等原因影响,耗课低,服务难度大,因此续费转化率也不高。而青少儿刚需性强,市场更大,增长也迅速,正处于红利期,因此我们决定聚焦在线青少儿英语市场。”

另外,51Talk对于研发、营销和一般行政费用的控制,也是取得盈利的重要原因。财报显示,2015年至2019年,51Talk的营销费用分别为2.97亿元、4.65亿元、6.57亿元、7.31亿元、7.93亿元,占总营收比重分别为191.6%、111.2%、77.5%、63.8%、53.5%。可以发现近两年51Talk营销费用增速的确有所下降,从此前的40%左右,降至10%至20%,占总营收比重也逐年下降。

同时,51Talk的研发投入也在逐年减少。财报显示,2015年至2019年,51Talk在研发方面的投入分别为5460万、1.53亿元、2.23亿元、1.85亿元、1.58亿元,同比增速分别为406.4%、179.7%、46.16%、-17.12%、-14.86%。一般行政费用也从2018年的2.23亿元降为2019年的1.96亿元。

对于营销、研发和行政成本的控制,是否迫于业绩压力?对此51Talk方面解释,51Talk上市后募集的资金都投入到课程研发和技术研发,确保长期发展的后劲,多年的投入与沉淀,让51Tlk在技术、产品研发及企业运营管理方面日渐成熟。黄佳佳在媒体沟通中提出,51Talk更加适合练内功式的成长模式,不是传统的互联网行业的烧钱式成长模式,所以公司在过去几年一直遵循的这个原则。

任剑在采访中也就营销费用控制做出了回应,他表示,51Talk的获客成本只有同类品牌的三分之一或者二分之一。公司没有扩大营销费用规模,并不是刻意压缩成本追求盈利。而是由于51Talk为上市公司,在重新聚焦在线青少这个赛道产品及运营效率模型未跑通前,无法高举高打,大量投放,否则营销费用投入越大,亏损只会越大。

“虽然我们的营销投放费用不大,但并不代表着我们营销的效果不强,在营销方面我们更注重更注重投效和组合营销效果。”任剑强调,51Talk的销量转化,更多的是来自品牌投放,而非效果投放。

盈利是否可持续?

但通过财务数据来看,51Talk想持续性盈利似乎也并没那么简单。51Talk2015年至2019年营收分别为1.55亿元、4.18亿元、8.48亿元、11.46亿元、14.83亿元,营收增长分别为196.26%、170.43%、102.73%、35.09%、29.50%。净利润方面,2015年至2019年,51Talk净利润分别为-3.27亿元、-5.15亿元、-5.81亿元、-4.17亿元、-9950万。营收呈增长态势,净利润亏损也在大幅收窄,但增速放缓。

51Talk首先要面临的问题是活跃用户数增速的下降。财报显示,2019年Q1至Q4,51Talk的活跃用户数分别为22.7万人、23.3万人、25.8万人、25.7万人,同比增长分别为19.2%、16.7%、10.8%、-0.3%。

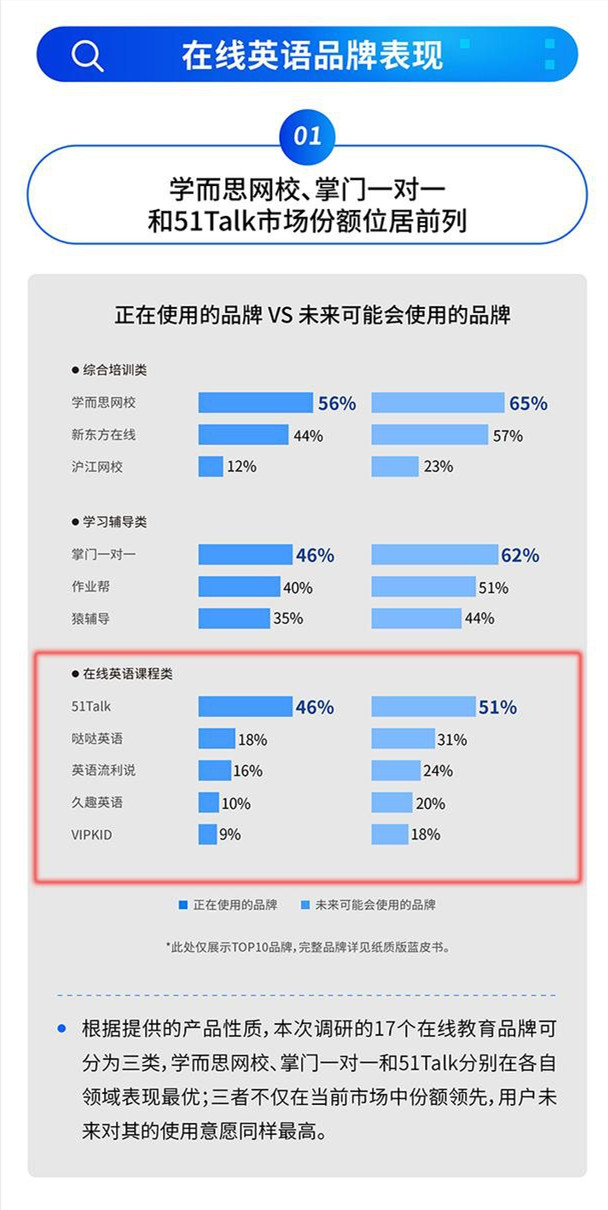

其次,随着51Talk市场占有率的不断提高,未来可拓展的空间也是资本关心的问题。前不久社科院发布的《2020中国K12在线英语发展蓝皮书》中,将调研的17个在线教育品牌按产品性质分为三类:以学而思网校、新东方在线、沪江网校为代表的综合培训类;以掌门一对一、作业帮、猿辅导为代表的学习辅导类;以51Talk、DaDa英语、久趣英语、VIPKid为代表的在线英语课程类。而学而思网校、掌门一对一、51Talk,分别以市占率56%、46%、46%占据各品类第一的地位。

另外,由于51Talk外教是团队重要组成部分,那么疫情的全球蔓延,对其业务是否有影响,以及疫情结束,用户回流线下对其影响的问题都备受关注。

对于这些问题,任剑在猎云网的采访中也一一做了回应。他表示,接下来51Talk的营销投入也会扩大。“如今我们自身拥有了造血能力,扩大营销投入,可以产生更多正向价值,自然要进一步提高营销费用。但是核心人群产品的营销费用比例增长大概还是在30%左右,继续加速下沉,快速拓展规模。而新年龄段产品将搭建新的营销体系,进行额外的投入。”

而对于市场空间的问题,任剑认为虽然51Talk在行业中市场占有率很高,但整个行业中的所有公司加起来,在英语学习市场的总占比份额依然很少。因此仍有很大的拓展空间,未来公司还将继续下沉战略。公司的转化率在过去三年的不断提升,也可以看出需求和意愿的进一步扩大与提升。

“即使一线城市依然有继续拓展市场的可能,因为疫情期间,51Talk的一线城市占比开始进一步回升。”任剑对猎云网说,“我认为这部分回升来自于两个方面,一是线下机构停课,部分学生选择线上。另外一方面是在线教育青少英语在2019年基本进入洗牌整合期,头部效应开始凸显,因此有许多生源回流到头部品牌。”

任剑也强调虽然51Talk用户在城市占比结构上,是非一线城市占比75%左右。但这并不意味着51Talk在一线城市的市场占有率低,或者公司放弃了一线城市这个市场。“因为从人口规模上来讲,非一线城市的总体规模肯定是远远大于一线城市的,任何一个做全国市场的品牌,一线城市的占比肯定是逐步降低的。”

同时任剑也坦言,疫情期间,51Talk确实也实现了流量激增,而且增速很快,前端注册数增速达300%以上。不过他表示并不担心流量回流线下的问题。

“这次疫情已经提高了家长和学生对在线教育的认知,并一定程度上培养了学生在线学习习惯。从长远来看,在线教育的市场份额一定是上升趋势,只是增速的问题。”任剑认为,目前在线教育机构不应该担心红利消失的问题,而是需要考虑如何优化产品和服务,如何提高供应链能力上,来更好地满足这批快速增加的用户需求,这也是51Talk将面临的重要挑战。

“因为外教原本就是在线上课,隔离之后并不会影响教学。反而从51Talk近一个月老师的招聘来看,应聘数量是以前的三倍以上,可以以更严格的标准去筛选教师。当然对于海外部分也并不是一点影响也没有,因为我们其实在菲律宾有一些线下训练中心,所以我们正在快速把培训全部线上化。”

在线教育盈利难?

自在线教育出现以来,就一直备受“规模不经济”魔咒的困扰。原因不外乎于成本投入过大,但营收并不能与之平衡。对于在线教育而言,成本支出中比例最重的两部分,无非营销费用和师资成本。

据了解目前在线少儿英语市场上,外教主要以欧美为主,如主打北美外教的VIPKID、主打欧美外教的Dada英语等。而欧美外教的成本通常是菲教的2-3倍,课单价因此也更高。虽然欧美外教拥有高端、口音纯正的卖点,备受一、二线城市等高收入家庭的青睐,但显然面对比较高的课程单价,让规模更高的非一二线城市人群望而却步。

同时,为了提高市场认知,以及更多的获客,在线教育公司不得不更多的进行市场投入,挖掘潜在的高收入家庭,因此营销费用一直高居不下。业内一度传出VIPKID平均获客成本近万的说法,后VIPKID创始人米雯娟公开回应,其平均获客成本为4000元。但这成本似乎也远高于51Talk。从51Talk 2019年第四季度营收数据推算,其平均获客成本大概在千元左右。

另外由于一对一在线教育模式的教师效率相对较低,而且此前仅有做大班课模式的跟谁学,实现了整体盈利。因此一对一在线教育模式也备受诟病,业界也产生了该模式能否成立的质疑。

而由于大班课效果、互动问题及家长对一对一的偏爱需求,行业开始推崇以小班课为卖点的教育模式,在一定程度上保证教师对学生的关注,以及对学生的互动可以提升教师的效率,提高利润率,并以此为商业模式的突破,但目前该模式的企业还没有出现盈利的代表企业。

不过,资本依然看好在线教育市场,3月31日,猿辅导在线教育宣布,近期已经完成最新一轮10亿美元的融资,本轮融资由高瓴资本领投,腾讯、博裕资本和IDG资本等跟投,融资完成后,猿辅导公司的估值达到78亿美元。

另外,字节跳动等互联网巨头也开始入场,这是否会对51Talk造成压力?任剑说,“据我们观察,字节跳动目前发力的领域,主要在学科辅导类、AI教育方面的,而我们更加专注于外教,基本上与我们没有重叠的,所以相对来说,对我们冲击会比较小,很可能对一些新兴的创业型的AI教育公司,或者一些学科辅导类公司来说,会有一定的冲击。”