本文来自合作媒体:棱镜(ID:lengjing_qqfinance),作者:李星野,编辑:杨布丁。猎云网经授权发布。

66岁钟睒睒的商业偶像是乔布斯和任正非,现在,他在名气与财富上距这两位苹果及华为的创始人近了一步。

9月8日,农夫山泉(09633.HK)香港上市首日高开85.12%,每股报39.8港元,总市值超过4400亿港元;创始人钟睒睒持有公司超过80%股权。

而在前一晚,2020年9月7日IPO前夜,每股21.5港元的定价挡不住投资者的热情,截至暗盘收盘时,农夫山泉股价报44.05港元,市值一度飙升至4928亿港元。

钟睒睒一年之内第二次敲钟,上一次是给万泰生物(603392.SH)——钟睒晱的养生堂是其第一大股东,二者所持的股份市值也超过600亿元(以9月7日收盘价计算)。

在马云、李书福、宗庆后等一众浙商大佬的光芒下,钟睒睒低调到很多人念不出他的名字。他创立的“农夫山泉有点甜”的饮品王国,在最野蛮的竞争环境中杀将而来。彼时,包装水、饮料利润在分毫之间,但巨头林立,销售通路要深入广袤城镇乡村最支脉之处;若干次剑走偏锋的营销局、甚至碰瓷同行,助推农夫山泉把自己差异化的概念植入市场。

如今高光上市的另一边,当年的野蛮入围者也面临着后来者另辟蹊径的围追:如何玩转互联网、取悦年轻消费者、对抗品牌老化……农夫山泉的新征途才开始。

靠营销“打”出来的农夫山泉

一座杭州城,诞生了两家饮品巨头。

时间倒回到上世纪90年代中期,做儿童营养液的娃哈哈从国外引进技术,开始做纯净水,依靠经销商资源迅速铺货开来;钟睒睒则在1996年创立农夫山泉。再加上乐百氏和康师傅,以及市场上更早诞生的崂山、益力等品牌,国内包装水市场就此起步。

在创业之前,钟睒睒另外两个重要的身份是《浙江日报》编辑与娃哈哈的经销商,深谙传播之道与销售技能。1999年-2000年,还是行业“小弟”的农夫山泉第一次发起战争,挑战当时纯净水的江湖地位。

当时,农夫山泉公布了若干实验结果,包括水仙花在天然水中生长状况更好,被摘除肾上腺的大白鼠喝天然水存活率更高,得出一个非常有争议的营养学知识:长期饮用纯净水无益人体健康。事后回过头来看,这些实验的科学和严谨性存在问题,但当时经由媒体公布后,市场反映强烈。

根据当时相关规定,瓶装饮用水可分为五类,包括饮用天然矿泉水、饮用天然泉水、饮用纯净水、饮用矿物质水、其他包装饮用水(如富氧水等)。

之后,纯净水行业老大娃哈哈等数十家企业成立联盟,反驳上述农夫山泉实验和结论。同行被动的反应动作,反而助推了事件的关注度。其实,讨论实验的科学性从来就不是目的,输出差异化的产品概念才是。一段时间口诛笔伐之后,农夫山泉成功对消费者植入一个概念:它是天然健康的,与同行纯净水执行差异化竞争战略。

这次事件之后的两三年,凭借“农夫山泉有点甜”概念,这家企业挤掉了太多对手,换得在瓶装水领域与娃哈哈平起平坐。这也是农夫山泉持续凶猛营销策略的开端。

另外两次同样影响深远的营销事件,发生在2007-2008年间。

2007年,农夫山泉发起关于水的酸碱性讨论,基层促销人员甚至免费向消费者发放PH试纸,输出弱碱性水更加有益于健康的概念。2008年,农夫山泉把炮火瞄准康师傅,钟睒睒提出反对在水中添加人工矿物质。

当时瓶装水的老大是康师傅,工艺就是在生产中添加食品添加剂生产形成矿物质水;彼时康师傅极致的成本控制策略和低零售价,让农夫山泉感到压力。

一系列喧嚣的争吵、营销战背后,配合着农夫山泉低调、高效的建厂、拓渠道、创新品,完成了全国水源地的布局。根据招股书,截至2020年5月,农夫山泉有了12个生产基地,144条包装饮用水及饮料生产线、七条鲜果榨汁线及三条鲜果生产线。根据弗若斯特沙利文数据,农夫山泉已经连续8年保持包装饮用水市场占有率第一位置,在茶饮料、功能饮料、果汁饮料领域均位于行业前三。

本次IPO,农夫山泉引入了5组基石投资者,分别为富达基金、Coatue、GIC、国调基金及诚通中信农业基金、欧力士,将在上市后合计持有1.03%的股权。

对于近期资本市场给予农夫山泉认可,香颂资本执行董事沈萌表示,农夫山泉无论是以定价区间的上限发行,还是认购超过1000倍,都说明市场对于农夫山泉IPO的看好。作为消费品,前期在品牌打造的过程中,需要着力在形象定位和影响力上,但后期则主要是靠品牌粘性和附加值固化消费习惯。

“老师傅”娃哈哈的新挑战

2017年的一次视频采访中,钟睒睒完整阐述了他对于产品和行销的观点:“任何行销活动的成功,必须以产品作为背书。……如果你产品底子不好,那么行销活动可能加速死亡。如果你产品底子好,那么每次行销活动都会帮你增量。”

农夫山泉在品类创新上,也确实数次站上风口,包括2003年混合果蔬汁农夫果园、2004年运动饮料尖叫、2011年无糖产品东方树叶、2016年果味茶茶π,都曾引领过销售热潮。这也让它在被消费者记忆的同时,也能从擅长成本控制、通路建设的娃哈哈、康师傅、可口可乐等大佬手里抢占一席之地。

和农夫山泉不太一样,娃哈哈庞大体系的基石之一是坚固的经销商体系。

上世纪90年代,娃哈哈的业务快速扩展到全国,娃哈哈产品供不应求,宗庆后用合理利润捆绑经销商,制定严格的价格体系,让大家都有钱赚;每年年底,娃哈哈的一级经销商要缴纳第二年预测销售额的10%作为保证金。在这种联销体政策的支持下,娃哈哈的产品走进每一条街道、每一个村落;娃哈哈的新品,不出一周的时间,就可以从冰封的东北小镇铺到海南的小渔村。

招股书显示,2017年-2019年间,农夫山泉收入分别为174.91亿元、204.75亿元、240.21亿元;净利润分别为33.86亿元、36.12亿元、49.54亿元。

但娃哈哈在多年前已经超过这一规模。根据娃哈哈年会及浙商全国500强全榜单,2008年时,娃哈哈集团营业收入达到328.3亿元,之后顺风顺水,2009年436亿元,2010年548.8亿元,2011年678.6亿元,2012年短暂下滑到636.3亿元,2013年达到顶峰782.8亿元。

不过2014年之后,娃哈哈销售额向上势头不再,一度低于500亿元,娃哈哈为扭转势头各种尝试。

事实上,在农夫山泉产品创新力认同者中,有一位重量级的同行——娃哈哈创始人宗庆后之女宗馥莉。

在一次节目中被问到饮品领域敬佩的对手是谁,宗馥莉的回答是她喜欢农夫山泉:“我觉得它在品牌的传播,包括做一些新品的打造上,是非常有想法的。另外,我觉得它是愿意去做一些培育(市场)的事情,比如说在两三年以前就做了纯茶,我觉得这是一个需要培育的领域。”

密集推出新品,也是娃哈哈目前正在发力的。从2018年始,娃哈哈先后发布了横跨奶类、水类、茶饮类、果冻类等新品,扭转了早前下滑的销售额。

除了产品上,在漫长竞争中,杭州城里的双巨头关系有了更多类似的选择。宗庆后对上市说法有所松动,早年他力主不上市;宗馥莉对资本市场的态度更加开放。最近一次上市传闻发生在农夫山泉递交申请后,有外电引述消息指出娃哈哈正与顾问公司商议,最快明年上市,集资或逾10亿美元,上市备选地包括香港。

如惯例的再次否认后,外界对这家更大规模饮品巨头上市仍旧有期待。

对于农夫山泉上市以及娃哈哈可能未来考虑的上市,香颂资本执行董事沈萌的分析是,食品饮料行业竞争越来越激烈、对于资金的周转要求也越来越高,上市虽然提高了企业的透明度,但是相比于融资成本的降低,吸引力仍然很大。

现在,娃哈哈希望更精细化的改革经销商体系。宗庆后在2019年的一次电视节目中透露,娃哈哈在营销上改进策略,希望在城市里建立两级通路的经销商,以前是三级通路,现在要让经销商获得足够的价差,“让他们做这个生意能够赚钱,他才会帮你做。”

2元水打败了1元水

诞生于市场空白的年代,宗庆后办公室里有不少地图,宗庆后用脚丈量市场,建设渠道通路、工厂;诞生于多品牌竞争的年代,钟睒睒选择在产品上不断出新、以营销输出概念,抢夺市场。而现在整个市场似乎又不太一样了。

在娃哈哈业绩到达顶峰的2013年,成了饮品行业的分水岭:康师傅的营收增速也在这一年见顶,啤酒行业也结束了多年的正增长。消费者的需求正在发生变化,更加注重品质、口味,而不是单纯的价格。

焦灼的2010年前后,竞争焦点曾在于成本毫厘间。

根据中国饮料工业协会的数据,当时包装饮用水的市场格局为:纯净水占46%份额,以娃哈哈、怡宝为首;矿物质水占28%份额,康师傅为首;天然水占11%份额,以农夫山泉为首。零售价区间上,康师傅在1元钱左右,娃哈哈、农夫山泉稍高,在1.5-2元左右。

在央视一档节目中,三家分别给出了每瓶的成本:康师傅低于0.5元,娃哈哈在0.5元左右,农夫山泉在0.8元左右;每瓶的净利为几分钱,甚至八厘。

2014年后,消费升级背景下,低价不再是饮品市场致胜的法宝。

2元价格带的产品(农夫山泉、怡宝)依然是主流,但3元及以上价格带的产品(百岁山、依云等)市场愈加普及。华金证券分析报告中,就引用弗若斯特沙利文的一组数据指出:2019年主打“2元水”市场的农夫山泉、华润怡宝的零售端市场份额分别为20.9%、12.6%,明显超过主打“1 元水”市场的康师傅7.5%、冰露7.3%。

而饮料市场一端,也早已不再是碳酸饮料、果汁、茶饮的单调市场,有了蛋白饮料、功能饮料、植物饮料、咖啡、果茶……各种有糖、低糖、无糖版本均有可选。弗若斯特沙利文的统计,按零售额计算,2019年中国的软饮料市场规模为9914 亿元,已成为全球最大的软饮料市场之一。

颠覆者来了吗?

足够大的市场,吸引足够多的竞争者。撼动巨头的征程不易,但零售渠道、传播方式的变化,给后来者开了一扇窗。

娃哈哈创业的第一桶金来自爆品娃哈哈营养液,在上世纪八九十年代,给不喜欢吃饭的小朋友补充营养的。二三十年后,不爱吃饭的小朋友长大了,并很想减肥——如今,无糖和健康饮品吸引了越来越多消费者。

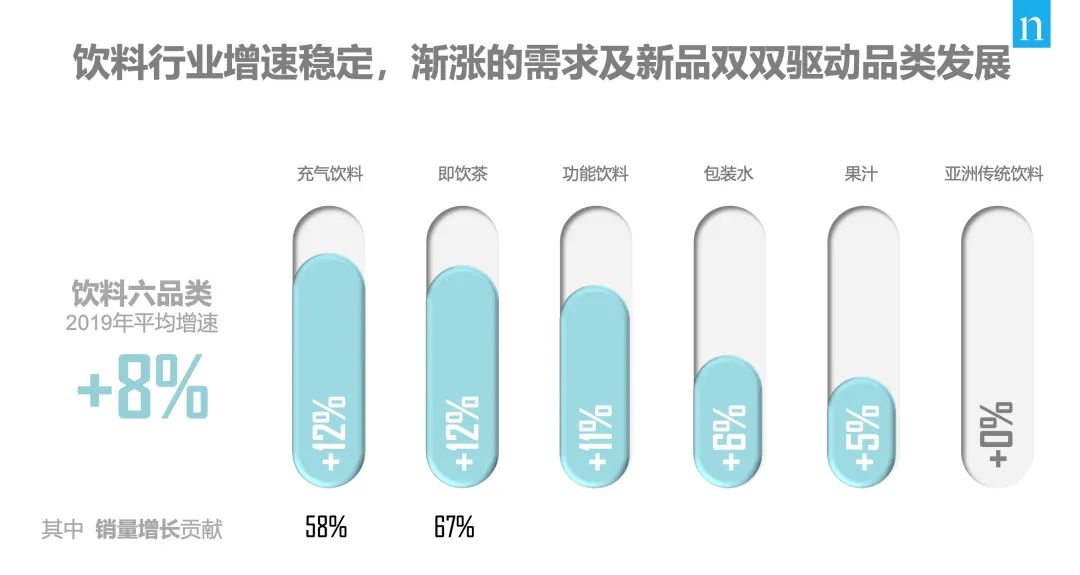

8月19日,尼尔森中国商务拓展部总监郑冶分享了他们的一组调研数据:2019年,饮品六大品类中,充气饮料与即饮茶的增长最为突出,均达到12%;而无糖的气泡水(非可乐类充气饮料)在最近一年画出了惊人的增长曲线,2020年6月时销售与上年同期相比几乎翻番,主要品牌产品的SKU数量,也从去年的77个猛增到134个。

来源:尼尔森报告《谁尝到了“0糖 ”气泡水的甜头》

无糖品类中产品的卖点集中在天然和健康,0糖气泡水零售价在4.5元左右,零度碳酸饮料3.2元、低糖无糖茶3.5元,较高的售价完全没有阻碍销量增长。

英敏特也进行过市场调研,接受调查的消费者中有一半表示他们更喜欢低糖或无糖饮料,尤其是气泡饮料或茶饮料等品类。

2011年,农夫山泉是最早的无糖茶饮料生产商之一,之后众多品牌都推出各种无糖、低糖产品,当下风头最劲的是元気森林。这家公司成立于2016年,便利店渠道新星。元気森林没有公布过销售数据,但融资速度说明资本对其追捧,2017年底-2019年10月完成了4轮融资,天使轮及AB轮融资未公布,第四轮战略融资获得1.5亿元、对应4%股权,估值37.5亿元。

创设人唐彬森是80后,本硕就读于北京航空航天大学计算机系,创业的最经典作品是游戏《开心农场》。公司被收购后,唐彬森进入快消行业。

从2016年诞生,到2020年6月22日之前,元気森林并没有自己的加工厂,铺遍市场的燃茶、元気森林来自多家代工厂。

先市场再建厂的模式,是前辈饮品企业起家无法想象的。宗庆后曾被问及创业数十年中最深刻事情,他脱口而出的是兼并杭州罐头厂:在那之前,他是一家小小校办工厂负责人,兼并举动曾引起当地关于国有资产处置的大讨论,宗庆后认为正是那场“蛇吞象”式兼并让娃哈哈形成规模、事业得以起飞。

现在,元気森林除了6月刚刚投产的安徽基地,还在规划广东和天津的新工厂。元気森林给自己的标签是“互联网+饮料品牌”,其相关负责人对作者解释了这一标签的具体含义:其一是用户思维,与把费用花到营销、渠道相比,互联网企业更常用的做法是“补贴用户”,对于元気森林而言,他们补贴用户的方式,就是把更多的精力和成本花到产品上;其二是重视数据,在市场、渠道、销售等方面的细致调研,根据数据调整经营动作;第三,互联网企业的一大理念就是“不确定性”。对于元気森林而言,他们的企业文化鼓励创新、鼓励试错,倡导不断大数量地创新试错,并着力降低试错成本。

在最初的赛道选择上,元気森林巧妙避开了传统热门品类,另辟蹊径、选择有减脂瘦身的需求的年轻白领及学生群体,专注零脂、零糖、零卡饮料;选择赞助热门综艺、明星合作,圈定和年轻消费者进行互动;渠道建设上,也是专注于便利店形态。

有未经证实的媒体消息称,今年上半年,元気森林销售额达到了6.6亿元。

“互联网”三个字,对行业“前浪”娃哈哈、农夫山泉另有含义。

现在,宗庆后会做客直播间,推销跨界新品樱花酸奶、燕麦咖啡同时,也回忆八九十年代的艰辛与骄傲;不太爱露面的钟睒睒在2016年中国化妆品大会上忍不住吐槽互联网,“互联网的发展并不能离开传统企业……传统企业被互联网企业搏杀的时候,什么双十一、618(大促),像我这样的人很心疼。”

香颂资本执行董事沈萌看好饮品巨头的反击能力,他认为像元気森林等新品基本上是所谓互联网思维做饮料,重点是在营销噱头上,产品本身并无突出的优势,而农夫山泉等大企业在传统优势的市场份额上,也在针对这些蹿升的流星式对手推出相应竞品进行回应。

上市也的确让农夫山泉有了更多“弹药”。本次募集资金超过80亿港元,一个远超创业同行募资许多倍的资金量。招股说明书显示,这些资金将用于农夫山泉品牌建设、购买冰箱、暖柜等设备、增加生产设施等用途。