本文来自合作媒体:红碗社(ID:hongwanshe2020),作者:任子勋。猎云网经授权发布。

国内休闲零食行业正在迎来一轮强劲复苏。

红碗社梳理太平洋证券自2020年10月起统计的连续6个月数据发现:虽然从10月开始,零食消费出现连续同比下滑,但到了2021年这种趋势开始得到逆转。截至今年3月,全网零食成交金额达到43.4亿元,实现同比增长30.07%。

疫情的控制和疫苗的全面普及,是这轮消费回暖最大的助推因素。随着4月,5月迎来节假日(清明、五一与端午)的集中,消费需求在得到进一步释放的同时,也成为了各零食企业争夺市场的一次良机。

一季度财报释放哪些信息

4月正逢财报月。到目前为止,A股头部的零食企业中,三只松鼠、良品铺子与洽洽已经相继发布了今年第一季度的财报。对于三家企业的表现,红碗社进行了一一梳理。

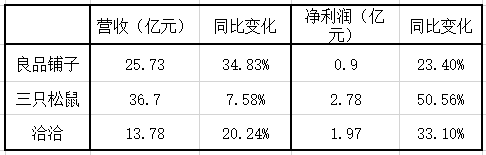

从整体来看,三家企业均取得了不错的开门红。在营收层面,表现最抢眼的无疑属三只松鼠,靠着36.7亿元的营收规模位列老大。排在第二的良品铺子虽然有一定差距,但却保持着34.83%最高的同比增长率。在净利润层面,三只松鼠与洽洽的盈利和增长速度水平较高,良品铺子表现较为逊色。

多家机构分析人士指出,休闲零食今年开年的良好表现与春节假期的延后密切相关。在居家过年的号召下,大部分居家人群对零食需求和消费显著提高,年货效应得以缓慢持续释放。根据太平洋证券数据,2020年12月至今年2月的总体销售额仍然同比下滑5.03%。因此,后续的竞争才是“正戏”。

由于休闲零食充饥性较弱,场景化特点更突出,这意味着品牌需要从多维度考虑,创新研发能力将成为竞争的核心。经红碗社粗略估算,即便去年末三家企业已合计推出约1746款sku(三只松鼠400,良品铺子1256,洽洽90),瓜分市场并且成长惊人的初创公司仍源源不断冒出。这反过头来会进一步为各上市公司“加压”。

比如去年4月以坚果、烘焙、肉制品等零食作主打的“a1零食研究所”获得近2亿元B轮融资;6月以威化作主打的“小黄象”获得千万级天使轮融资等等。太平洋证券分析师黄付生指出,龙头市占率变动较为平缓,但集中度变动逻辑不变,市占率更高的企业集中度下降速度更快。数据上来看,2月CR3(市占率前3总计份额)为21.47%,CR5为24.92%,CR10也只有30.03%。

第一季度,各家公司在产品创新上的付出究竟怎样?

要知道,过去的2020年几乎每家公司都提到了求“变”。比如洽洽副总裁王斌表示,洽洽对变局迅速做出战略调整与升级,以“创新”为根本,要以“升级现有品类”为破局点。三只松鼠则在2020年财报中表示,预计改良、上新约150款产品,在一季度尝试围绕拼多多定制专属商品,实现营收超5000万元。这在过去一年也体现在新产品的针锋相对上。

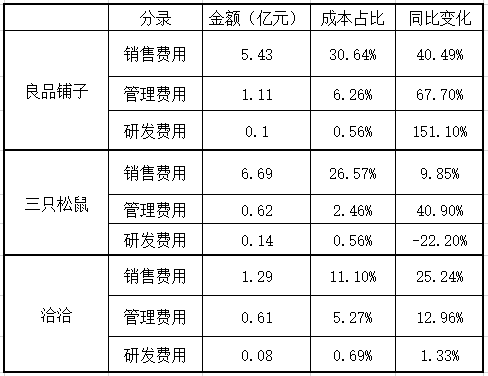

但从财报来看,实际侧重各有不同。良品铺子在一季度投入和往年相比有了较大提升,但约1000万元的研发投入在三家之中并未显得非常夸张。相比之下,为了获客而投入的营销成本(体现在销售费用)依然是良品铺子和三只松鼠的最大支出。

(2020年Q1)

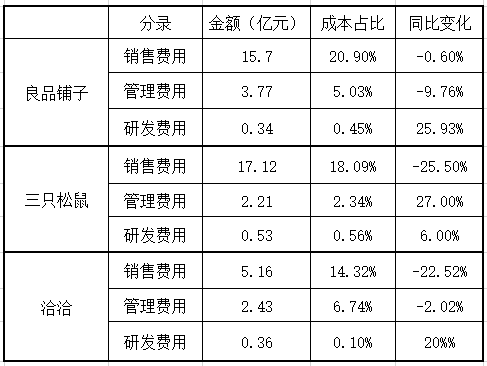

如果将今年一季度各家表现与2020年全年的财务数据对比,红碗社发现,如果说研发借助新品的发布是明面上的较量,那么私底下营销仍然是最重要的战场并有扩大迹象。三家企业的销售费用占比和去年相比都有了明显提高的趋势,但在研发上仍然总体保持着较为稳定的节奏。

(2020年全年)

线下渠道竞争加剧

随着行业外不确定因素的逐渐可控,摆在各家零食类上市公司面前的是多条诱人的路径。但对于线上、线下双渠道究竟该怎么选择,却是个难题。

可以肯定的是,线下店的争夺将会日趋激烈。红碗社认为,这可能是会为零售企业梯次带来变数的最重要环节。

比如洽洽,在一季度业绩沟通会上,其董事会秘书陈俊表示,正在执行的店中店计划目前有200多家,今年预计增加200-300家,预计2023年在北上广深等主要城市卖场布局坚果店中店达1345个。据资料显示,所谓的“店中店”计划,即在重点城市和具备标杆性的终端推介诸如散称食品这样的产品。实际上,在去年财报中洽洽也提到,希望通过对线下经销商的数字化管理和升级,强化对渠道的管控并提高市占率。

与洽洽店中店很类似的有盐津铺子的店中岛,并且商业模式已经跑通。在不久前举办的年度股东大会上,盐津铺子董事长张学武曾表示将加速双岛门店布局,升级店铺运营,提升单店坪效。2020年底的一组数据显示其铺设数量预计达16000个,并保持5000-7000个每年的新增速度。而到了今年三月底,其布局数量便已经达到近18000个,按照这样的速率,盐津铺子的线下布局将超过预期。

洽洽与盐津铺子的特点都非常明显,即经典零食品类加倚赖传统渠道。比如前者,去年年中线下渠道销售占比超过90%,后者同年商超渠道销售额同样占比超50%。因此,在和良品铺子与三只松鼠这些电商“新秀”相比,显然线上渠道的争夺处于不利地位,进一步挖掘线下渠道的价值显得合乎逻辑。

对于良品铺子与三只松鼠来说,发力线下店当然也很重要。但其中的部分原因或许在于线上生意并不那么理想。

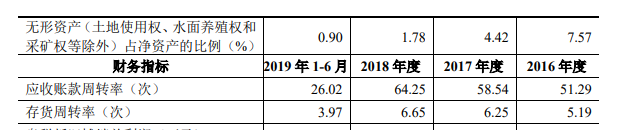

从良品铺子发布的招股书中可以看到,2016年至2018年的应收账款周转率与存货周转率虽然呈上升趋势,但是在2019年开始出现明显下跌。红碗社经良品铺子2020年财报中粗略计算得出,2020年其应收账款周转率水平与2019年上半年数据相比接近但略低(不到26)。另据统计显示,良品铺子应收账款周转天数由2018年至2020年分别为5.28天、8.05天和14.11天。从这个维度上同样也可以得出结论,即其应收账款周转率数值呈下降趋势,这意味着其收账期正在变慢。

三只松鼠过去的一年同样也坦言,2020年上半年度,线上平台流量进一步分散,多流量入口导致主流电商渠道的流量下滑,线上销售增速放缓。

如果将良品铺子与三只松鼠两家依靠电商起步的“新秀”对比,红碗社看到,良品铺子线下门店净增285家,但全年关店数量也达到了353家;三只松鼠的线下店布局显得比良品铺子更加激进,去年全年新开78家投食店,641家联盟小店,在2020年年底合计新开719家。

因此可以看到,线下渠道布局火热的背后是业内对于全渠道布局的重新思考。中泰证券分析师彭毅指出,零食消费线下渠道占比大,以线下商超作主导,存在产品迭代滞后、存货周转效率较低的问题,所以为后来基于电商的新秀出现提供了机会。但线下专卖店拥有稳定的自然客流,可满足即时消费需求,这是其一大优点。多渠道的特点在于可以借力电商渠道实现快速增长,打造全国性销售能力、提升品牌认知度,线下专卖店布局能够完善销售网络,加速提升市场份额和盈利能力。