本文来自合作媒体:投资界(ID:pedaily2012),作者:周佳丽。猎云网经授权发布。

“VC投出去的钱是我们的真金白银,公司倒了也就意味着我们的钱打水漂了。”聊起每日优鲜被爆出解散的消息,华东一位LP朋友面露难色。

这无疑令本已处在寒冬的消费投资雪上加霜。最近见了上海一位消费投资人,他聊起了自己的募资遭遇:“今年大家都不太欢迎消费VC,压力很大。”聊到消费独角兽频频暴雷的现象,他感叹这些更会加剧LP的担忧,消费VC基金可能是今年人民币募资最难的群体。

而各地引导基金大爆发,也与消费VC基金无关。华南一位政府引导基金从业人员朋友提到,如今政府引导基金在筛选子基金时对行业越来越看重,虽然没有明文规定不能投,但在实际情况中消费GP往往会被第一个排除。

虽然各地引导基金情况有所差异,但这是今年不少消费VC募资人员的相同感受。

曾几何时,新消费投资也有过风光。前两年,TMT等五花八门背景的投资人由于FOMO(害怕错过)的情绪,从四处赶来涌入新消费,直至盛宴退场,众人散去。我们无法下定论,抽身离开的人是否真的懂投资消费,但门槛低一定是对消费投资最大的误解。

一只消费独角兽的陨落,LP心情复杂:亏的大多是我们的钱

我们还是从每日优鲜说起。

上周,每日优鲜突传解散,且APP已经无法正常下单,前置仓门前围堵着前来讨要货款的供应商,北京朝阳区劳动人事争议仲裁大厅也挤满了维权员工。这只生鲜超级独角兽陷入至暗时刻。

崛起于中国移动互联网的红利时代,每日优鲜曾在生鲜的草莽江湖中杀出了一片天地,也受到了一批VC/PE的拥趸,尤其是IPO前最后一轮青岛国资机构大手笔投出那20亿元。眼见他高楼起,眼见他大厦倾,这家超级生鲜独角兽一年前才风光站上纳斯达克敲钟舞台,转眼间却轰然倒塌,令人唏嘘。

如今每日优鲜股价只剩下0.1美元,当我们将目光转向身后的消费VC,大家已经不再愿意多谈当初高歌猛进的生鲜故事。每日优鲜一位不愿具名的投资方坦言:“内部基本上没再提过这个项目了”。募资PPT上,昔日作为明星案例的每日优鲜也被悄悄拿下来。

喧嚣过后是无尽的反思。一位参与过每日优鲜B轮融资的投资人曾公开反思:“我们2016年投资的每日优鲜,2021年上市。整个电商行业在滴滴事件之后都和教培行业一样遭到资本抛弃,无论是政策的变化还是市场的取舍都是越来越黑的灰犀牛。所以牢记市场是情绪化的这一点很重要。”

而作为每日优鲜重要的投资方之一,青岛国资机构的教训更为深刻。“当下国资投资机构越发活跃,投资热情高涨,这一笔失败案例算是提前给所有人敲响警钟。”一位深圳国资平台投资人表示。

每日优鲜并非个例。从2022开年起,生鲜主导的社区团购风口终于熄火,一批独角兽接连倒下,互联网大厂也渐渐“不再惦记着几捆白菜、几斤水果的流量”,匆匆转场,生鲜江湖已经几近全军覆没,连盒马也史无前例地打六折融资。

不止生鲜,整个大消费赛道的热度也已不如往年。从二级市场表现来看,一大批前两年IPO的新消费明星独角兽股价都已经跌破了发行价,有的甚至已经亏到了B轮。断崖式曲线使得一级市场VC/PE出手愈发谨慎,不少明星消费公司出现了融资困顿。

如,家政O2O公司轻松到家宣布资金链断裂,曾估值超百亿的蜜芽APP即将关停;新饮品超级独角兽半年估值少了50亿美元,令人咋舌;还有一批批悄无声息的减员....没有造血功能的消费创业公司现在岌岌可危。

身后出资的LP更为揪心。一位投资人在朋友圈感慨:“消费公司老板挣了无数回扣,某些投资机构挣了巨额管理费,FA挣了天价中介费,某些投资人挣了FA返点,只有LP和二级市场投资人受伤的世界达成了。”

今年,消费VC基金募资最难,正传导至创业公司

目睹了消费明星公司的泡沫破灭,LP在面向消费VC基金时更加捂紧了钱袋子。

“今年募资难度加大,在募的新基金进程缓慢,未达预期。”长三角一家早期消费投资机构的募资人员郑舟(化名)直言,今年以来,她曾密集拜访过一圈上市公司、金融机构和富有家族及个人等,但收获寥寥。

而今年各地引导基金的热闹大家有目共睹,从海南到东北,一支支政府引导基金纷至沓来。清科研究中心最新报告显示,2022年上半年新募人民币基金的LP中,政府机构出资金额超千亿,以引导金、国企/央企为代表的国资LP出资活跃。

具体来看,以国企/央企、政府引导基金为代表的国资LP日渐成为人民币基金的重要募资方,上半年国资LP的披露出资额占比超七成,是募资寒潮下一股令人惊讶的活水。

为了募资,VC/PE开始奔走各大省市区县,风尘仆仆。郑舟自然也不会错过,“但在初次介绍了基金之后就再没了下文,绝大多数政府引导基金就没有消费VC的位置。”

无独有偶。华南一位政府引导基金从业人员朋友提到,政府引导基金在筛选子基金时对行业还是十分看重,虽然没有明文规定不能投,但在实际情况中消费GP往往会被第一个排除。此前,圈内曾流传一个案例:某一线城市政府引导基金曾因出资一家知名消费投资机构,后来为此被要求写了检讨书。

相比投资回报,政府引导基金往往优先追求产业效益、社会效益。上述人员分析表示,目前国内近9成引导基金为产业基金,多以高端制造、信息技术、医疗健康等符合国家战略导向的科技创新产业为主。“相比起来,消费公司在他们印象中科技属性并不强,无非是吃喝玩乐。而过往也有政府投了不少消费项目,但效益并不乐观。”

这也是地方母基金不投消费基金的重要原因之一。反之,他们更青睐主投新能源、新材料、智能制造以及生物医药等方向的硬科技属性GP。

募资不顺,消费VC基金愈发珍惜子弹,每一次出手都要精打细算。专注于新消费的海豚社曾发起了一个投票,截至今年5月初,一个项目都没有投的投资人占36.2%,进账一个项目的投资人占25.5%,两个项目占14.9%,而这已经占了整体投票的76.6%。

形势冷清,消费投资人王宁(化名)并不掩饰,今年上半年没投一个项目,“前不久,我去年投的饮料项目创始人主动找上来希望能救一轮,感性上我很想救;但理性上,现在LP那边给的压力很大,从LP和基金的层面都没办法帮他了。”

当消费领域低垂的果实被摘光,有人离场,有人坚守

“门槛低是对消费投资最大的误解。”投资界聊了一圈专业消费投资机构,他们不约而同提到了这个观点。

这里不禁想起了一个真实案例。在新消费最为热闹的那两年,国内一家知名本土机构看着红杉、高瓴等头部机构在新消费上愈发活跃,因为担心错过赛道也研究着投了几家消费品牌,直至今年春节后,内部成立不久的消费组人员开始转岗,不再看面向C端的品牌类消费项目。

“这一段经历让我们深刻意识到,消费项目看似人人都能看得懂,但隐形门槛很高,更加适合非常垂直的消费基金。像我们这样综合基金大多扮演着财务投资人的角色,能给消费企业带去的赋能十分有限,消费产业资源也有限,难以真正长远陪伴企业。”该机构合伙人王岩(化名)复盘说,真正能把消费投得好的人少之又少。

多位消费VC投资人反馈,新消费投资已经很妖魔化——目前市场上无论是国资LP,亦或是社会大众,大家对消费的理解还是过于狭隘,大多数人粗浅地将消费与网红品牌挂上了等号,一提到新消费就是花钱买流量。“消费≠品牌,后者只是其中一个最为火爆的领域,消费行业不只是喜茶、奈雪、三顿半、花西子这样的一个个品牌,行业的细分脉络远远不止如此,背后所涉及到的渠道、供应链、数字化等方方面面都不容忽视。”

正如上述所言,面向品牌的消费投资隐形门槛极高,真正投得好的投资人往往需要自身具有打造一个成功品牌的经验,这是目前大多数从TMT转向消费的投资人所不具有的能力。时至今日,消费领域低垂的果实被摘光了,真正留下来的往往需要扎根更垂直的细分赛道。

因此,今年最热闹的消费投资方向,开始变成了供应链,圈内也流传着一个新的口号——“得供应链者得天下”。

如我们所见,站在新消费明星公司背后的供应商们正集体奔赴IPO,为喜茶、奈雪、元气森林们提供原材料的供应链企业的IPO队伍已经浩浩荡荡。“消费投资到了今天这个阶段已经不是单纯的差异化的问题了,本质上进入了一个新的阶段:从前端的差异化到后面的品牌成长,都是供应链的问题。”北京一家消费投资机构合伙人曾分析表示,其中也包括了今年受各地政府关注的预制菜产业。

潮水退去,消费投资的范围变得越来越大,早已不再局限于吃喝玩乐等品牌投资。“新消费到今天必须要明白一个道理,纯做流量只是一个线上渠道,不是一个完整意义的公司。未来消费市场的浪潮和新趋势中一定有两个特点,就是科技加创新。”加华资本创始合伙人宋向前如是说。

在新消费噪音弥漫时,日初资本管理合伙人陈峰曾提醒:“当我们看到太多机会与回报时,就会进入到一种被这个世界的平庸价值加权的状态里,从而失去跟伟大的交集。”用他的话来说,投消费需要打破路径依赖和惯性偏见,投资一个项目不如投资一个产业,今天应用“产业思维”来投消费。

蜂巧资本创始合伙人常欣也多次强调:消费是所有投资品种中比较特殊的一个类别。相比能源、药、科技、企业服务等有明确的标准的,但消费没有。消费投资是建立在常识之上,但又超出常识的判断,特性是变化,魅力或者说难点也在于此。

“资本绝不可能是衡量消费市场有没有机会的标准,绝不能夸大资本的智慧与能力,更不能以资本的风向来判断这个市场好不好。”真理永远只掌握在少数创始人和投资人手上。

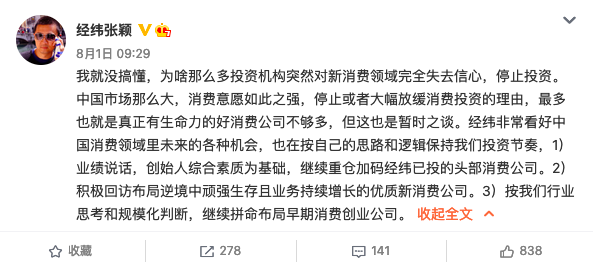

不久前,经纬中国创始管理合伙人张颖忍不住发声,“我就没搞懂,为啥那么多投资机构突然对新消费领域完全失去信心,停止投资。中国市场那么大,消费意愿如此之强,停止或者大幅放缓消费投资的理由,最多也就是真正有生命力的好消费公司不够多,但这也是暂时之谈。经纬非常看好中国消费领域里未来的各种机会,也在按自己的思路和逻辑保持我们投资节奏。”

飓风卷过,一切正回归理性,唯有真正热爱的人留了下来。他们依然坚信——在中国,消费市场永远“坡长雪厚”。