文|王磊 楚门 编辑|在洲

虽然蔚来不把特斯拉当对手,但也的确眼红特斯拉的销量。

所以,李斌立下Flag:

明年上半年推5款新车,总有一款会是蔚来的Model Y。

能让李斌夸下海口的,是表现不错的第三季度财报,Q3的营收创下新高,达到130亿,超过原来市场预期的129.03亿。

刚过去的10月,蔚来共交付10059辆新车,同比增长174.3%。整个第三季度共计交付31607辆,平均过万。截至10月底,蔚来全年已经累计交付92493辆新车。

或受财报和李斌在电话会议上爆料新车的影响,今天一早,蔚来股价就开始触底反弹,涨幅一度超过17%。截至发稿,蔚来股价为82.4港元,涨幅17%,市值达到1376亿,一夜涨超180亿。

明年上5款,总有一款“Model Y”

一众新势力中,蔚来旗下的车型是最多的。理想不用多说,之前靠理想ONE“安身立命”,即便是ONE停产,L9和L8陆续推出交付,旗下车型品类也没蔚来多,且较为单一,一直在中大型SUV的路上狂奔。

小鹏虽然拿出了G9,但满打满算旗下在售车型一共也才4款,略显单薄。

而目前蔚来旗下共有4款SUV:ES6、ES7、ES8、EC6,以及两款轿车:ET5与ET7,共计6 款车型在售,售价从30多万起步,一直到60万,实现了对SUV和轿车两大主流品类的覆盖。

昨天李斌又在蔚来2022年第三季度财报电话会议上,亲自爆料了蔚来的新车:“将于2023年上半年发布5款新车,总有一款会是蔚来的Model Y。”

并称到明年 6 月蔚来会有 8 款车型,能够满足30-50万元价格区间内用户的各种需求。

而外界对于蔚来是否会入局电动MPV的猜测,李斌也在电话会议中做出了否认,并表示蔚来没有MPV的需求,且短期内也没有MPV的计划。

蔚来财务高级副总裁曲玉表示:目前智能电动MPV在供给端非常热闹,但需求端仍然是个很细分的市场,蔚来在未来几年会持续观察。

排除了MPV,新车型说明还是SUV和轿车。

对于销量,显然是越多越好,但李斌称蔚来不期望某款车能达到几万的销量。“也不能太多了,街车也不好,ET5 一个月卖三万多台我也不太喜欢。”

蔚来在售车型中,不久前开始交付的ET5被寄予厚望,甚至有不少人认为ET5是蔚来的走量车型,而在之前秦力洪和李斌也都对ET5给出了较高的交付指引。

秦力洪曾在接受媒体采访时表示“近一年,宝马3系的月均销量在12000多,ET5会在一年内超过3系。”

但情况总是差强人意,ET5并没有在10月迎来交付大爆发,原因也众所周知,蔚来在合肥的工厂受疫情影响,不久前曾传出短暂停工的消息。

ET5如果卖得“烂大街”,蔚来或许觉得丢了高端的气质?毕竟“不同细分市场应该有不同的用户利益”,所以ET5不行,别的品牌可以。

在蔚来三季度财报电话会议前,李斌还给蔚来的两个新品牌开了会。据悉蔚来的两个新品牌是面向大众市场,也就是定价更便宜,所以李斌希望新品牌的车型可以出现爆款,比如“一款车卖 5 万台”。

早在去年,蔚来就计划推出一个定价区间在10万—20万的子品牌——内部代号阿尔卑斯,预计于2024年开始量产。

今年又被爆出一个将定价下探到20万以内的子品牌,虽然李斌对子品牌没有透露更多细节,但蔚来既要高端又要市场的野心是无疑的。

Q3表现如何?

从财报数据来看,蔚来的营收的确在增长,但是净亏损也在扩大。

电池价格影响毛利最大

蔚来第三季度实现毛利为17.34亿元,毛利率13.3%,较上个季度提升0.3%,较去年同期下滑7%,汽车毛利率16.4%。

其实最近几个季度的数据相较去年一直在下降,这个还是跟单车的成本上升有关,主要是电池的成本上升,碳酸锂价格一直居于高位。

李斌在表示,碳酸锂价格每上涨10万元,将给公司毛利率带来约2个百分点的影响。

“现在没有哪一家车企是因为买不到电池而减产的。”李斌说道,这个问题短期内难解决,只能寄希望后面电池成本能下降。

虽然现在第四季度碳酸锂的价格并没有如大家预期般下降。但在李斌看来,碳酸锂的价格会回归正常水平,但从目前来看还很难预估其价格下降的具体时间点。

就在蔚来发布财报的前一天,上海钢联发布的数据显示,当天电池级碳酸锂现货均价上涨5000元/吨至58.75万元/吨,再创历史新高,市场最高报价为59.5万元/吨。

不到两年半的时间已经涨价超过14倍,这已成为当下新能源车企的痛点。

李斌估计,锂价大概会回落到30-40万的价格区间,“我们的估计是相对保守的,大概按40(万)以上的价格。”

如果电池价格回归理性,那么公司的毛利率保持在20%-25%的水平。

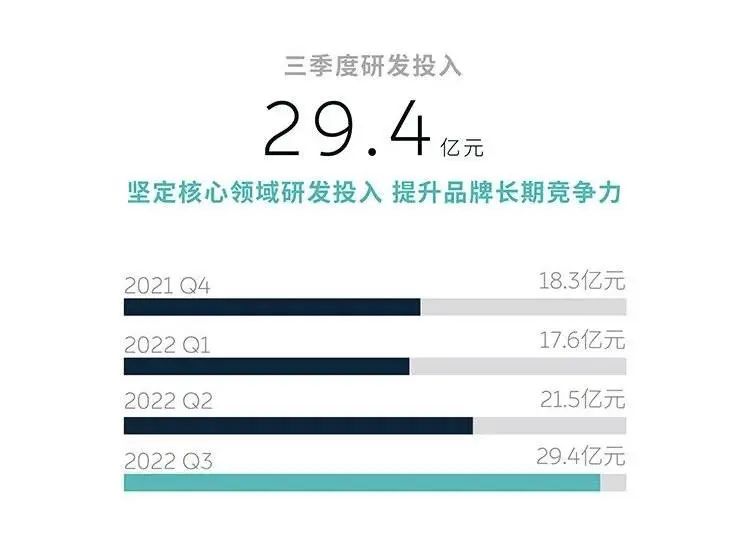

研发费用增长

在总费用方面。第三季度蔚来总费用56.05亿,同比增加87.8%。

花出去的太多了,仅研发费用就达到了29.4亿元,占比达到22%,研发费用增长达到146.4%,创单季新高。

蔚来一直以来对于研发方面的投入还是比较下本的,毕竟现在蔚来目前的账面上还有514亿元的现金储备。

蔚来方面表示主要是绕着电池、芯片等在内的一些研发投入,也包括人员、测试等方面的支出增加。李斌表示:“研发费用方面,现在整个研发的布局和我们工作的开展基本定型。

在接下来的一段时间之内,每个季度研发费用会保持在30亿人民币左右,并持续提升研发的体系化效率,“Q3研发费用的增长是在计划中的。”

营收亏损扩大

蔚来三季度营收130亿元,同比增长32.6%,环比增长26.4%,同样创下单季新高,已经连续十个季度增长。

净利润方面,2022年第三季度蔚来净亏损为41.108亿元,较去年同期有所扩大。扣除股权激励费用调整后净亏损34.99亿元,较2021年第三季度增长514.2%,较2022年第二季度扩大54.3%。

按照蔚来Q3财报的的归属股东净利润来看,蔚来汽车每卖出一辆车,财务就亏损11.13万元,

李斌在财报电话会议上保持了很乐观的态度,基于目前的市场发展,他预计2023年四季度蔚来可以实现盈亏平衡。

其他业务

在这次的财报电话会议上,李斌也大大方方地透露了蔚来接下来的规划。

总体分成了两个部分:电池,芯片,等新业务的进展,以及下个季度的展望。

在自研电池方面,蔚来在今年一季度就已经表示,组建了一支超400人的电池自研团队,并在上个月,斥资20亿专门成立了一家电池技术公司,或许会在2024年下半年量产800V平台的换电电池包。

在芯片方面,这是Q3财报电话会议上的一大亮点,蔚来表示,“正在积极地研发AD芯片,目前有500人的团队,进展顺利。”

按照蔚来的说法,AD芯片和算法是强相关的,结合他们的算法来研发芯片更高效,还能进一步提高他们的毛利率。

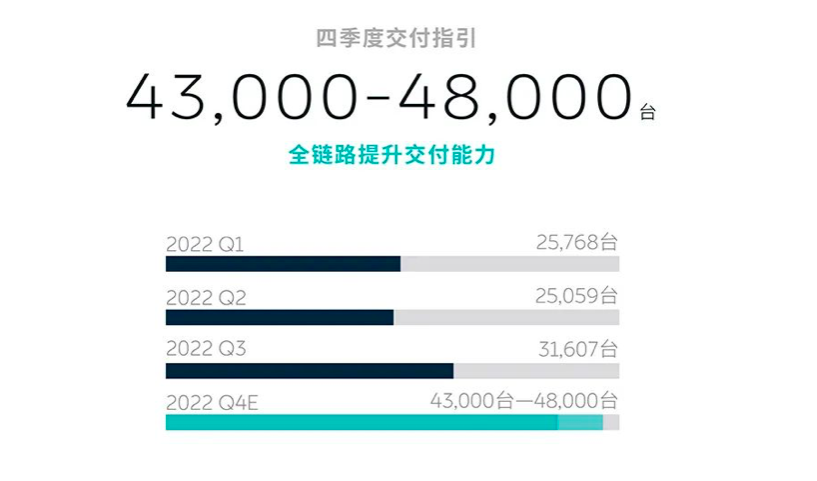

今年三季度蔚来交付了31607台汽车,平均下来月交付辆刚过万,这个数据并没有迎来蔚来和业界想象中的大爆发,也正因如此,对于蔚来四季度的交付指引值得期待。

除去10月已经交付的10059辆,按照最低4.3万来计算,剩下的两个月蔚来还需要交付32941辆新车,平均每月1.6万辆左右。而如果按照最高4.8万辆来计算,每月要达到近1.9万辆。

这可是不小的挑战,毕竟今年蔚来的单月交付辆最高是6月份的1.3万辆。

很显然,如果按照现在这个节奏,蔚来无法完成年初定下的15万的交付量。

所以想要完成四季度的交付指引,除了要卖车,产能也将是重中之重。李斌在电话会议中表示,12 月蔚来会冲击单月产能两万台,而同时12月也将会是ET5产能达到爬坡预期的时间。

9月30日,蔚来ET5开始交付,也就是说,四季度将会是蔚来全系6款车型全面铺开的第一个季度。

不过,蔚来能兑现这个flag吗?(有点难。