来源:猎云精选,文/王非

河北首富魏建军的资本版图中,即将再收获一个IPO。

据上交所官网显示,动力电池服务商蜂巢能源科创板IPO已获受理,计划发行25%的股份,拟募资150亿元。以此计算,蜂巢能源对应估值达600亿元,成为新晋动力电池超级独角兽。

对持有蜂巢能源近40.26%股权的魏建军而言,一旦成功上市,也将进一步抬升身家。据《2021年胡润百富榜》显示,魏建军夫妇的身家从前一年的450亿元翻了近4倍,飙涨到2180亿元位居第七名,甚至超越了李嘉诚。凭借这一惊人成绩,魏建军也成为了新晋“河北首富”。

拆解投资版图可以看到,魏建军在新能源领域的布局已经遍及电池(蜂巢能源)、光伏(极电光能)、半导体(同光半导体、芯动半导体)、自动驾驶(毫末智行)以及整车(长城皮卡、哈弗、魏牌、欧拉、坦克、沙龙)等领域。

汽车大佬豪赌动力电池,十年前低调布局

回顾蜂巢能源发展,最早要追溯到2012年。彼时,作为长城汽车掌门人的魏建军已洞察到电动汽车的巨大潜力。

在他的主导下,长城汽车内部成立动力电池项目组,开展动力电池电芯、模组、Pack、BMS等相关核心技术的预研工作。2016年12月,公司对项目组升级,正式成立动力锂电池相关的事业部。

2018年前后,全球汽车制造巨头纷纷宣布电动车计划。此时的魏建军担心在行业转型中掉队,开始进行战略和组织架构的调整。于是在2018年2月,蜂巢能源从长城汽车完全剥离独立面向全行业发展,正式更名为蜂巢能源科技有限公司。

仅仅8个月后,长城汽车将蜂巢能源100%股权转让给长城控股全资子公司保定瑞茂。自此,长城汽车与蜂巢能源成为兄弟公司。同年12月份,长城汽车又宣布将123项动力电池相关专利及非专利技术资产转让给蜂巢能源保定分公司。

由于动力电池行业投入巨大,这一举动被外界称为魏建军的“一次豪赌”。

熟悉魏建军的人都知道,他的逆袭是从负债200万开始。短短三年内,他便还清了债务,还实现了几百万的利润增长。随后,一款名为长城迪尔的皮卡车让长城汽车坐上了中国皮卡的头把交椅,也一举奠定了魏建军的江湖地位。接下来,他又凭借着旗下的SUV另辟蹊径,创造了连续8年销量第一、中国首个达到百万级销售量的国产SUV品牌的奇迹。

事实也证明,魏建军赌对了。

短短4年多,蜂巢能源在动力电池装机量世界排名第十,今年前三季度市占率约1.3%。国内排名中,也已稳步提升至第七,今年1-10月市占率约2.25%。

如此迅猛的发展,自然也吸引投资机构纷至沓来。在今年1月完成增资后,蜂巢能源的估计已高达460亿元。而也正是此时,蜂巢能源在江苏证监局进行了上市辅导备案。

十个月后,伴随蜂巢能源科创板IPO获受理,魏建军也即将迎来收获期。

资本思维做实业,两年内获210亿投资

2020年5月,动力电池行业正从低谷中复苏,此时的国投招商便以5.39元/注册资本的价格,斥资近10亿元完成了对蜂巢能源的战略投资,也成为了公司引入的第一家外部资本。

这一投资,也为国投招商带来了丰厚的回报。招股书显示,国投招商通过先进制造基金和京津冀基金,合计持股约10.82%,系蜂巢能源第一大外部股东。

2021年,加盟长城汽车18年的杨红新,职位从总裁变为董事长兼CEO。此前,杨红新历任长城汽车技术中心副主任、长城汽车动力电池事业部总经理等职,全面负责新能源三电系统开发,EV、PHEV整车开发。

据杨红新的介绍,用资本思维做实业是蜂巢能源在与外部资本接触过程中碰撞出的新思路。“竞争格局里很重要的一点就是要有钱来支持持续研发,快速建产能。要投资这么多研发项目,建这么多工厂,能提供有力支持的就是资本。”

在杨红新的带领下,蜂巢能源在资本市场上一呼百应,在2021年的十个月内迅速完成三轮大额融资。

其中:2021年3月第四次增资约34.98亿元(A轮);2021年8月第六次增资约102.82亿元(B轮);2021年12月第七次增资约61.52亿元(B+轮融资),总金额近200亿元。

投资方也堪称豪华,包括碧桂园创投、中银基金、深创投、IDG资本、鼎晖投资、凯辉基金、小米基金、小鹏汽车、华兴资本等产业投资机构和国资平台。

至此,蜂巢能源在不到两年的时间里获得了约210亿元投资。

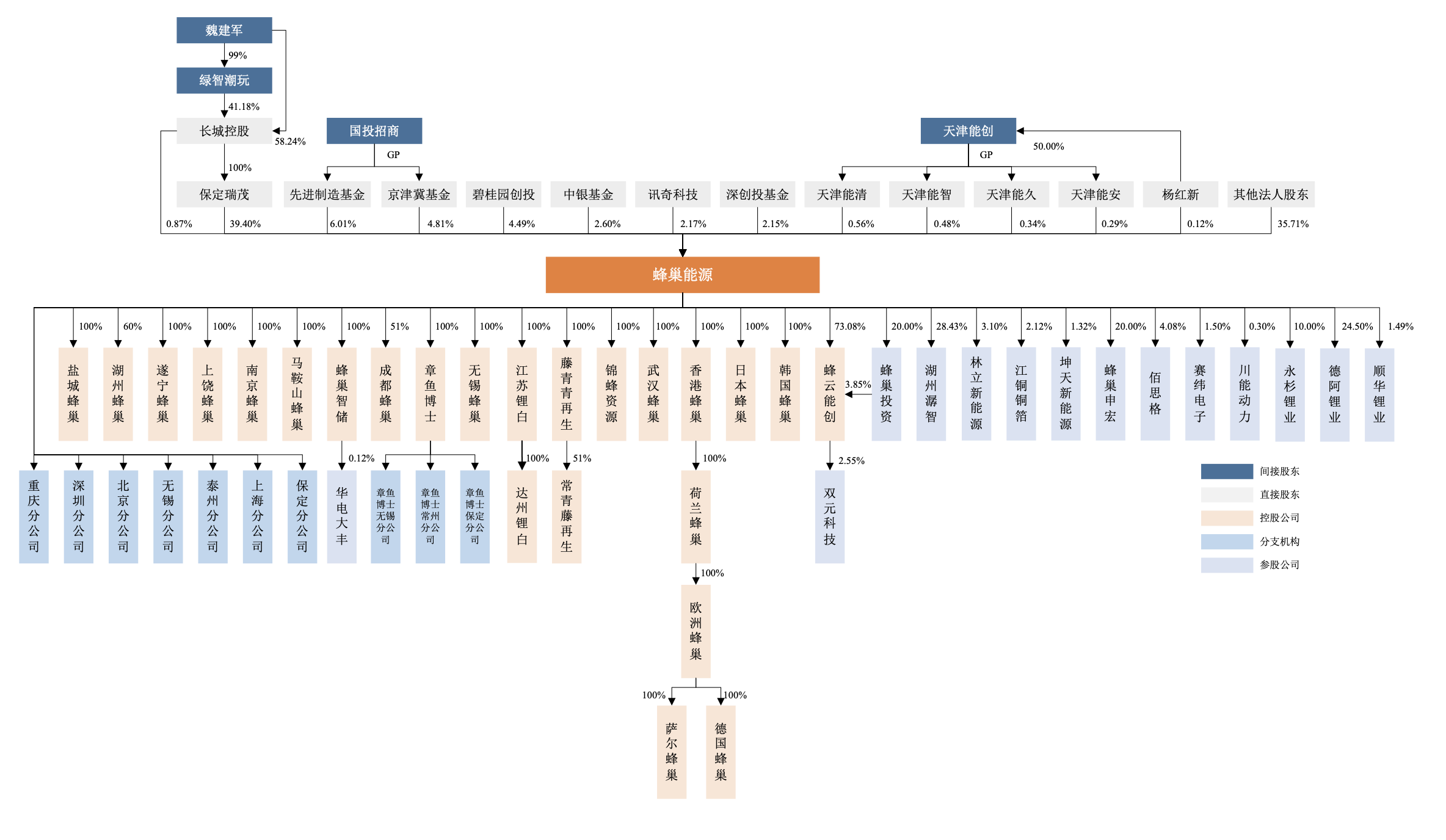

招股书显示,保定瑞茂为蜂巢能源控股股东,持股比例为39.40%。魏建军通过保定瑞茂、长城控股合计控制蜂巢能源40.26%股权,合计控制公司76.81%表决权,系蜂巢能源实际控制人。

除第一大外部股东国投招商外,碧桂园创投持有蜂巢能源4.49%股份;中银基金持股2.60%;讯奇科技持股2.17%;深创投基金持股2.15%。

全球第十国内第七,累计营收近109亿亏损近31亿

蜂巢能源为专业锂离子电池系统提供商,专注于新能源汽车动力电池及储能电池系统的研发、生产和销售。公司主要产品包括电芯、模组、电池包及储能电池系 统,并可根据客户需求为其提供动力电池及储能产品整体解决方案。公司在电池材料、制造工艺、电池系统等产业链关键领域拥有核心技术优势及可持续研发能力。

2021年12月8日,蜂巢能源第二届电池日发布会上,蜂巢能源发布了面向2025年的领蜂“600”战略及四大支撑战略,宣布公司2025年全球产能规划目标提升至600GWh(其中450GWh有效产出),同时在产品方面推出系列短刀电池新品类,未来将推行电动全域短刀化。

值得一提的是,为了支撑产能目标和上市估值,蜂巢能源在供应链方面同样动作频频。除此前入股澳大利亚锂矿企业Pilbara,该公司还在国内入股了广西天源和永杉锂业。

6月13日,蜂巢能源与川能动力、亿纬锂组建合资公司,共同在德阳投资建设3万吨/年锂盐项目,以加快在四川的锂电产业布局。6月29日,蜂巢能源与赣锋锂业宣布在锂资源、锂盐供销、电池回收以及产业园建设等多方面合作,进一步强化自身锂资源供应能力。

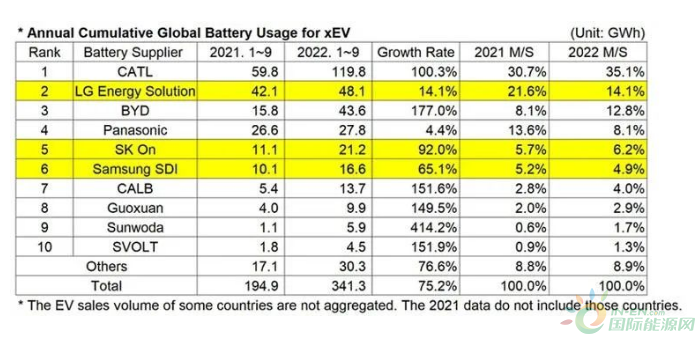

11月1日,全球资讯机构SNE Research公布了2022年1-9月全球电动汽车(BEV、PHEV、HEV)电池装车数据显示,蜂巢能源以4.5GWh排名第十,市占率为1.3%;

11月10日,中国汽车动力电池产业创新联盟发布的2022年10月与1-10月国内动力电池月度数据显示,蜂巢能源10月份以0.53GWh排名第七,市占率为1.73%;前10个月,则以5.05GWh同样排名第七,市占率为2.25%。

目前,蜂巢能源的客户涵盖诸多国内外主流整车企业。在国产汽车品牌客户开拓方面,公司与长城汽车、吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车、光束汽车、赛力斯汽车、合众新能源汽车、牛创新能源汽车等整车企业达成合作关系;此外,公司与PSA(Stellantis 集团)等知名国际汽车厂商亦开展业务合作。

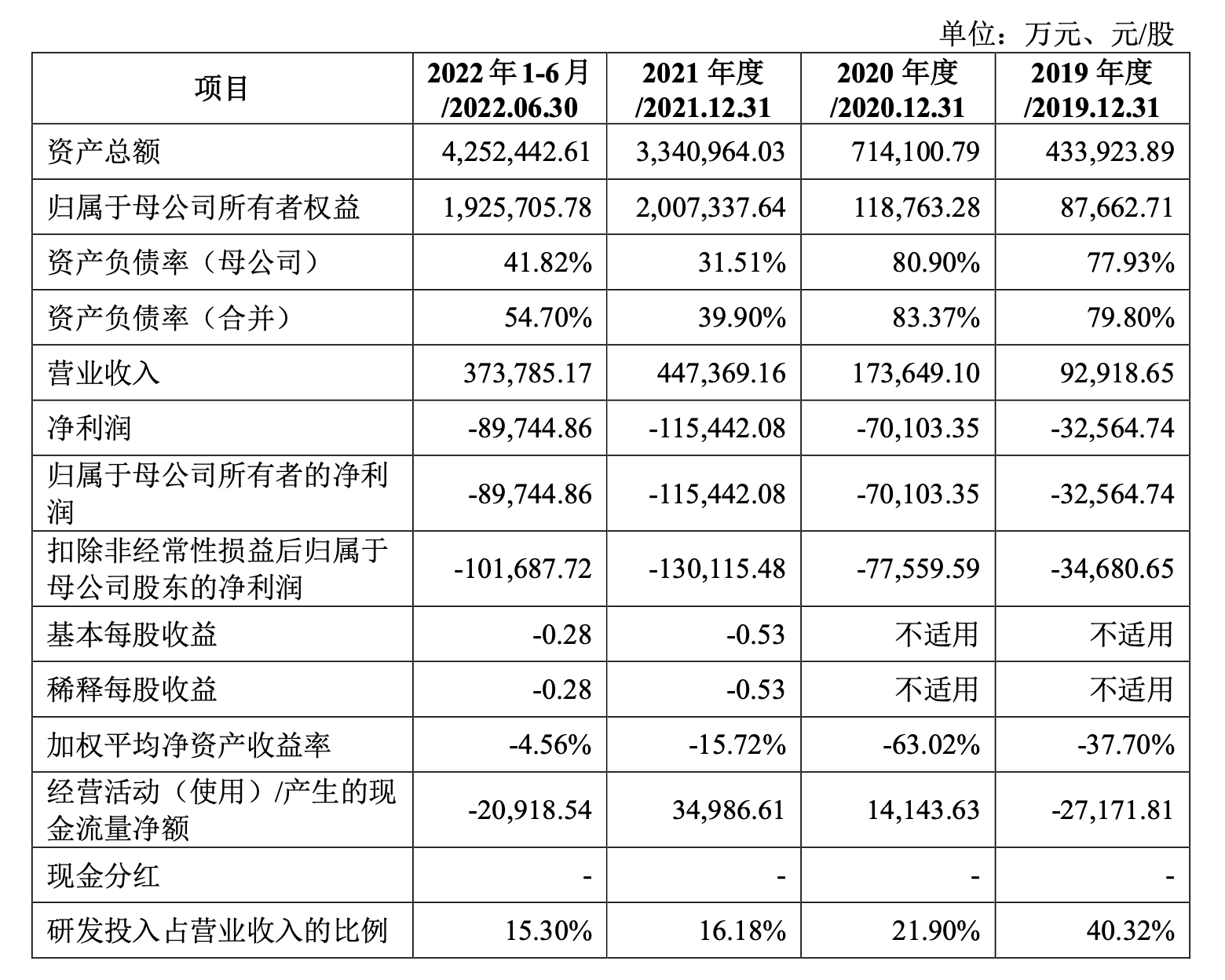

招股书显示,2019-2021年及2022年上半年,蜂巢能源营业收入分别为9.29亿、17.36亿、44.74亿、37.38亿元,累计营收约108.77亿元;净利润分别为-3.26亿、-7.01亿、-11.54亿、-8.97亿元,累计亏损约30.79亿元。

截至报告期末,蜂巢能源共有2360名研发与技术人员,占公司员工总数比例为19.58%。报告期内,公司研发费用分别为3.75亿、3.8亿、7.24亿、5.72亿元;研发投入占营业收入的比例分别为40.32%、21.90%、16.18%、15.30%。

蜂巢能源表示,公司尚未盈利且存在累计未弥补亏损,主要是由于公司研发投入强度较高、产能爬坡以及原材料采购价格增长等因素造成。未来随着公司各地在建产能陆续建成并投入使用,营业收入将进一步提升,预计盈利水平也将有所改善。

需要注意的是,伴随产能的高速扩张,质量的稳定性也正在成为蜂巢能源必须面对的阶段性新挑战。

杨红新称,产能扩张太快带来的人才短缺、资金缺乏、管理体系较弱、供应链脆弱、质量良莠不齐等问题,目前都还是蜂巢能源不得不面对的难题。

于是,成功登陆科创板后,如何解决上述问题,进而取得不俗的市场表现,也将是摆在魏建军和蜂巢能源面前的一个长期课题。