来源:直通IPO;文/李月阳

近日,科笛集团向港交所提交招股书,计划主板上市,联席保荐人为高盛和中金公司。

去年,“植发第一股”雍禾医疗登陆港交所,市值超85亿港元。今年7月,大麦植发提交赴港上市申请,冲击“植发第二股”。

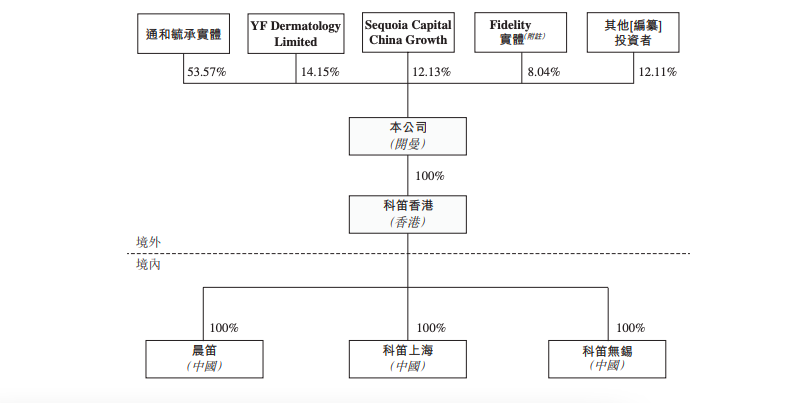

科笛集团成立于2019年,是一家专注于皮肤学的研发型生物制药公司。值得一提的是,其背后大股东实为“药明系”公司,而且还有红杉资本、云锋基金等知名风投入股。

招股书显示,通和毓承实体持有科笛集团53.57%股份,为公司控股股东。公开资料显示,通和毓承由通和资本和毓承资本合并成立,其中,毓承资本系原药明康德风险投资部门于2015年独立而来,创始合伙人为药明康德创始人兼董事长李革。因此,通和毓承投资的公司常常被称为“药明系”公司。

此外,云峰基金通过YF Dermatology Limited间接持股14.15%,红杉资本持股12.13%,富达投资间接持股8.04%,其他投资者则持股约12.11%。

产品线方面,科笛集团已建立广泛的产品组合,涵盖11种具有巨大市场潜力的产品及候选产品,针对广泛皮肤病治疗及护理市场的四个主要领域,即毛发疾病及护理、皮肤疾病及护理、局部脂肪堆积管理药物及表皮麻醉。

值得注意的是,科笛集团对于“脱发经济”的大力部署。在11款产品中,有6款产品针对脱发治疗需求,其中包括两款从第三方获得销售授权的产品。

目前,科笛集团已成功上市两种产品,并正在开发五种临床阶段及四种临床前阶段的候选药物。在五种临床阶段候选药物中,其中两种产品已在海南乐城开始商业化试点。

招股书显示,科笛集团的核心产品CU-20401是一种研究性重组突变胶原酶,可针对减少皮下治疗后过度的局部脂肪堆积。据悉,CU-20401有潜力成为国内首个局部脂肪堆积管理药物,本次融资将主要用于该核心产品的商业化、扩充产能以及补充运营资金。

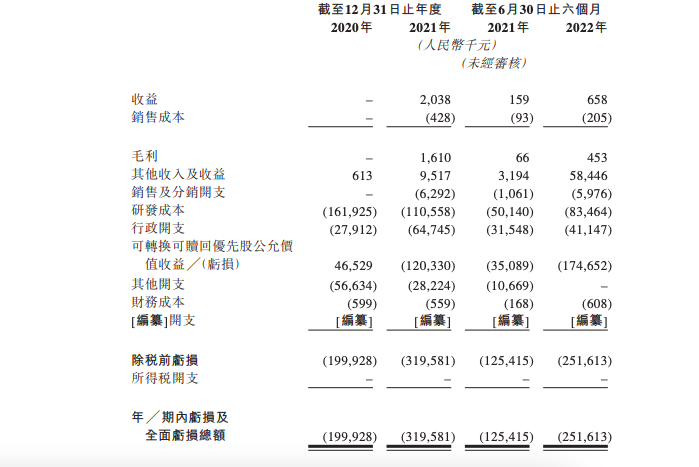

财务业绩方面,报告期内,公司累计收入为269万元,2020年、2021年以及2022年上半年,公司营收分别为0、203.8万元、65.8万元。

由于科笛集团的商业化进程刚刚起步,2020年公司并未产生任何收益,同年毛利也为0。2021年以及2022年上半年的毛利分别为160万元、50万元,毛利率分别为79%、68.8%。

同时叠加研发等成本的投入,科笛集团出现大幅亏损。报告期内,研发支出分别为1.62亿、1.11亿和0.83亿元。同期净亏损分别达1.99亿元、3.19亿、2.52亿元,累计亏损近8亿元。

值得注意的是,科笛集团的行政开支数目也不小,报告期内的行政开支分别为2791万元、6474万元和4114万元。

报告期内,科笛集团的经营活动所用现金净额分别约为1.73亿元、1.60亿元、0.98亿元。

据弗若斯特沙利文的资料,2021年中国广泛皮肤病治疗及护理市场规模达4718亿元,预计于2030年将增长至10390亿元,复合年增长率为9.2%。

另外,科笛集团在风险提示中称,公司业务及财务前景很大程度上取决于临床阶段及临床前阶段候选药物能否成功。

市场与风险并存,“药明系”公司科笛集团能否通过资本市场的考验,还有待观察。