来源:直通IPO,文/盛佳莹

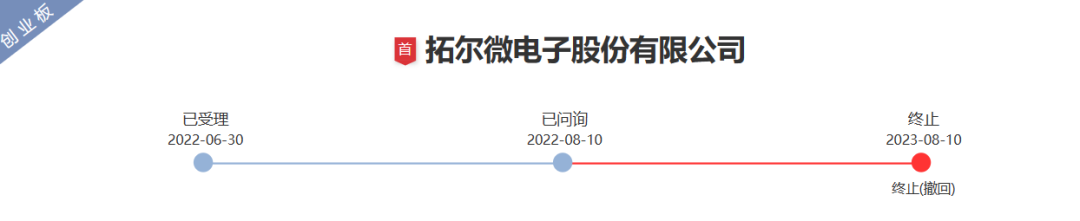

从去年11月16日递交招股书,拟冲刺创业板IPO上市,拓尔微历经三轮问询,最终仍未叩开资本大门。

8月10日,拓尔微深交所创业板IPO审核状态变更为“终止”,原因系该公司撤回发行上市申请文件。

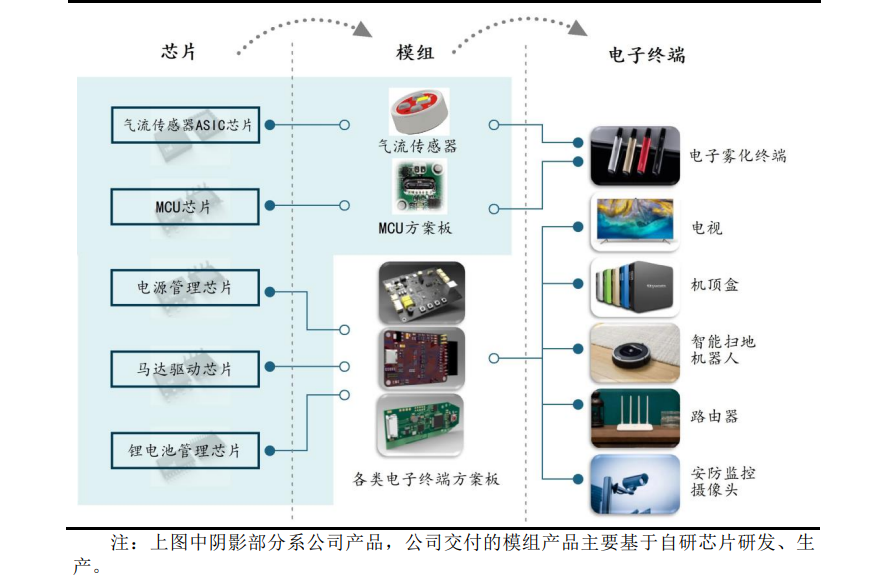

根据招股书显示,拓尔微是一家专注于高性能模拟及数模混合芯片研发、设计与销售的集成电路设计企业,其中生产的气流传感器模组与MCU方案板产品是电子烟烟具的重要部件。而这部分收入占拓尔微营收的七成之多。

在三次问询中,均提到了行业政策相关的问题,去年开始政策对电子烟行业逐渐严监管,七成收入都来自电子烟客户的拓尔微也难免遇到行业政策影响带来的经营业绩持续性问题。此外,IPO前夕,拓尔微的客户和供应商曾低价入股,此举也招致了深交所的问询。

上半年业绩下滑:营收7亿同比降22%

拓尔微主要专注于高性能模拟及数模混合芯片,致力于向个人消费电子、智能家居、网络通信、工业控制等下游领域提供高性能芯片及模组产品。其中,模组类产品主要应用在电子烟雾化器,拓尔微是思摩尔国际、卓力能、汉清达、合元科技、赛尔美等电子雾化终端制造商的主要供应商。

芯片类产品则主要应用于电视、机顶盒、扫地机器人、路由器等终端设备,目前已进入创维、海信、中兴通讯、TP-link、iRobot、海康威视、大华股份等龙头厂商的供应链体系。

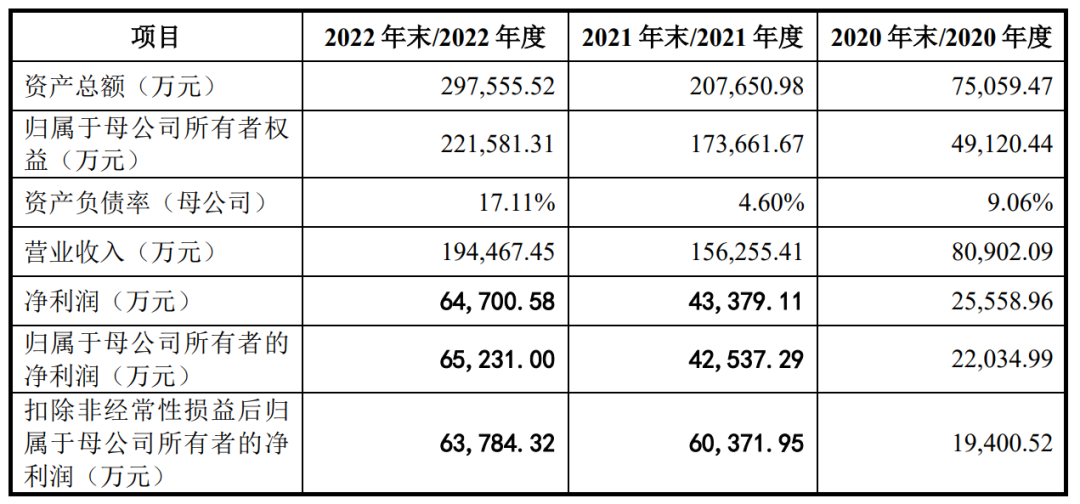

根据招股书显示, 2020年、2021年、2022年拓尔微营收分别为8.09亿元、15.63亿元、19.45亿元;净利分别为2.56亿元、4.34亿元、6.47亿元;扣非后净利分别为1.94亿元、6亿元、6.38亿元。

报告期内,拓尔微的营收和净利润均呈增长趋势,尤其是2020年和2021年增长明显,主要原因在于过去电子烟市场爆发的带动。

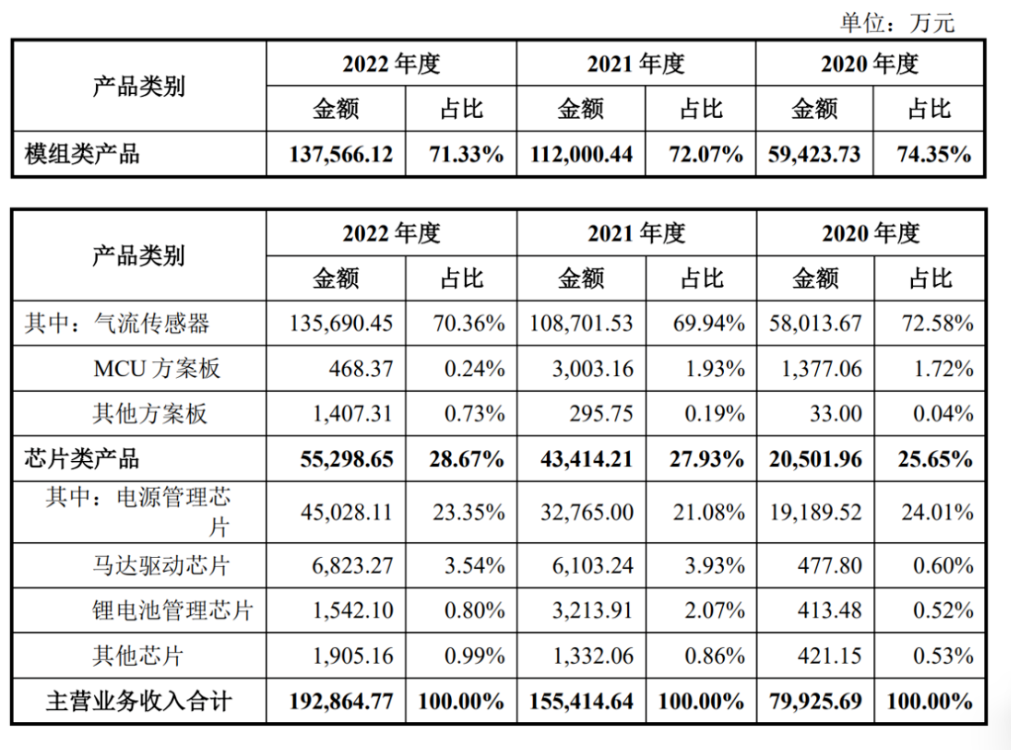

从收入构成来看,报告期内,芯片类产品占拓尔微营业收入的比例分别为25.65%、27.93%和28.67%,而模组类产品中的气流传感器与MCU方案板收入同期占拓尔微营业收入的比例分别为72.23%、74.31%及71.88%,为拓尔微主要营收来源。该类产品是电子烟烟具的重要部件。

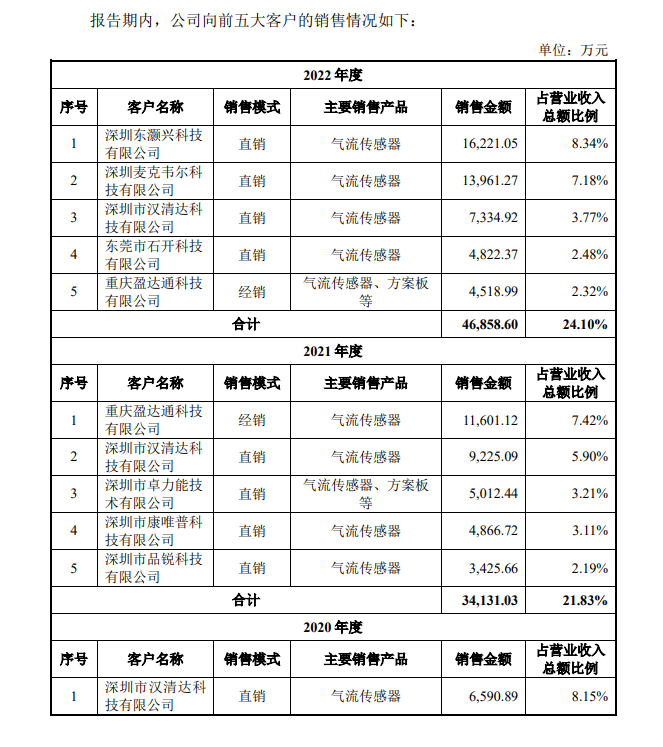

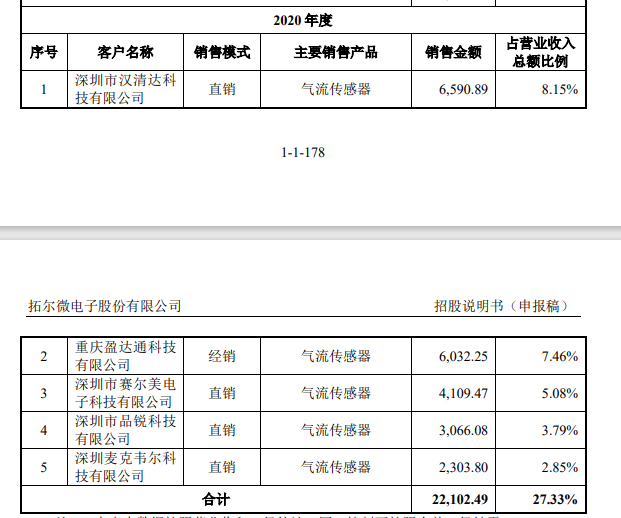

从拓尔微报告期内前五大客户也可以看到,其销售的产品均为气流传感器和方案板。其中,汉清达科技、东灏兴科技、麦克韦尔科技均为电子烟厂商。

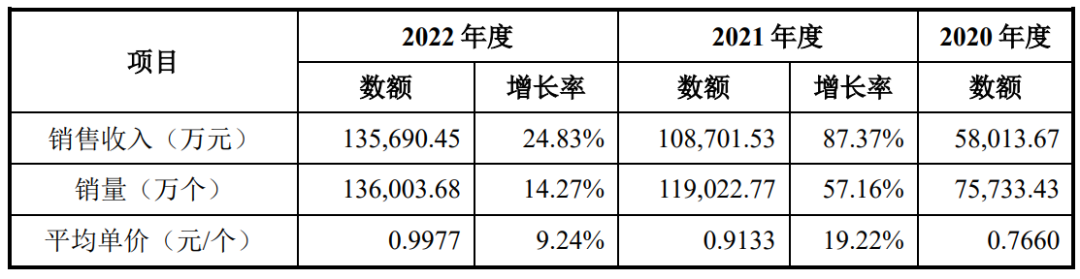

2020年,拓尔微气流传感器销量翻倍,2021年销量增长率为57.16%,持续上涨,也带动了拓尔微的业绩增长。

但拓尔微业绩增长的好景不长。

2022年3月,国家烟草专卖局发布《电子烟管理办法》,设定行业准入门槛,并规定只允许烟草味主调的混合型口味烟弹售卖。此后又相继发布严格限制不符合产业政策、行业规定的电子烟企业上市融资细则和对电子烟征收消费税的公告。

随后,拓尔微今年上半年的业绩便遭遇下滑。

2023年上半年拓尔微营收为7.2亿元,较上年同期下降21.53%;归属于母公司股东的净利润为1.95亿元,同比下滑44.7%。

谈及下滑主要原因,拓尔微表示下游电子烟领域持续出台监管政策,相关因素对公司的业务经营和盈利能力产生了一定程度的不利影响。拓尔微也表示未来存在业绩下滑的风险。

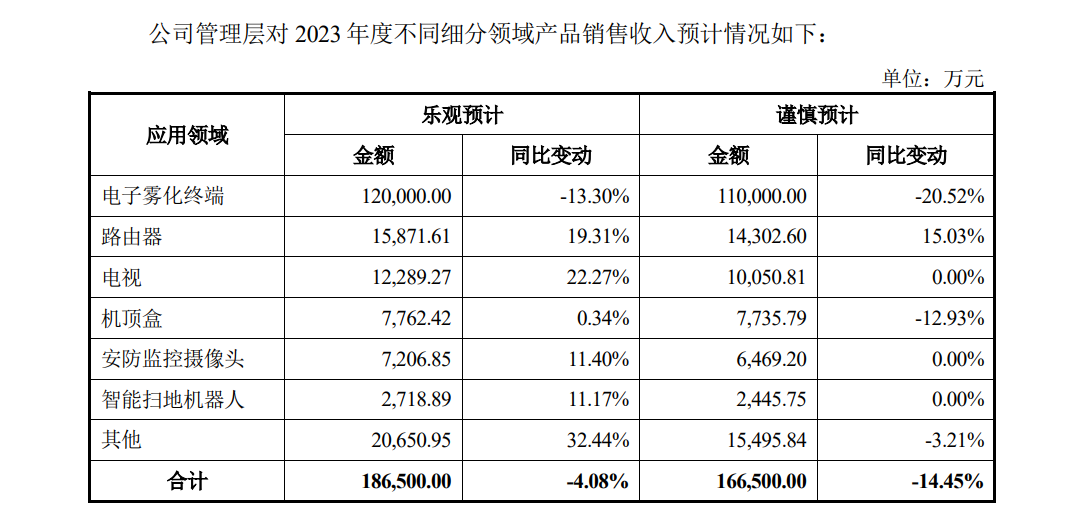

根据 2023 年已实现销售情况、相关产品在手订单情况,以及业务员反馈的下游客户经营采购计划,拓尔微预计2023全年模组业务(即电子雾化终端应用)收入较上年下滑 13.30%-20.52%。

在深交所三轮问询中,也都提到了行业政策相关的问题。要求拓尔微结合国内外最新产业政策情况,分析相关政策对发行人及电子烟下游客户收入、毛利率的影响,以及对发行人业绩增长可持续性的影响,并补充相关风险提示。

对此,拓尔微在回复中表示,公司产品不属于电子烟产品,也不属于《电子烟管理办法》等法规监管适用的对象。并且,拓尔微表示长期来看,电子烟产业的增长逻辑与增长趋势未发生变化,且在监管体系日益完善的背景下,有望保持健康、良性的可持续发展。

但拓尔微也坦言,电子烟市场的波动仍将对公司收入与盈利水平产生重大影响。

IPO前夕客户和供应商低价入股

根据招股书显示,拓尔微最早由方建平和杨睿于2007年4月28日共同出资设立,最初名为拓尔微有限,是拓尔微的前身。彼时杨睿所持的35%股权均系代方建平持有,直到2017年10月股权代持关系通过股权转让完成解除。

目前,芯恺拓尔持有拓尔微57.22%的股权,而方建平和陆鹏飞分别持有芯恺拓尔60%和40%的出资份额。因此,方建平和陆鹏飞通过芯恺拓尔控制公司57.22%的股份,是拓尔微实控人,方建平还通过担任员工持股平台尚芯拓尔的普通合伙人和执行事务合伙人控制公司17.19%的表决权。实控人合计可控制公司74.41%的表决权。

创办拓尔微之初,方建平仍在德国萨尔兰大学从事博士后研究,从2021年12月至今,方建平担任公司董事长、总经理。

而陆鹏飞则是初中学历,此前曾在杭州联声电子有限公司担任工程设备部负责人、厂长,2021年12月至今,担任拓尔微副董事长、副总经理。

从2017 年之后,拓尔微进行了多次增资和股权转让。尤其是在申报IPO前12个月内存在较多通过增资扩股、股权转让新增股东的情形,新增股东为魏来等19位股东。其中包括其客户和供应商低价入股,此举也引发了深交所的关注。

2021年10月28日,华微控股、众投湛卢按投后综合估值80亿元定价入股拓尔微,但在之前2021年9月30日井冈山乾芯、基石景韵以及中小企业基金(西安)等5名外部投资方是以100亿元的投前估值定价对拓尔微进行增资。

仅仅一个月估值滑落20亿。值得注意的是,同一日,延瑞星河和宝鼎隽豪却是以150亿元的估值定价入股了拓尔微,两者相差70亿元。

可见,同期内华微控股、众投湛卢都是低价入股拓尔微。

值得一提的是,华微控股是拓尔微供应商华润上华的100%控股股东,2021年拓尔微向华润上华采购金额达2029.39万元,华润上华是拓尔微的第五大供应商。

而众投湛卢的基金管理人及普通合伙人则由拓尔微客户中兴康讯的母公司中兴通讯控制。

对此,深交所在问询函中要求拓尔微分析客户及供应商低价入股公司的合规性,是否存在利益输送,并且说明是否存在其他报告期内主要供应商、客户及其关联方或其实际控制人直接或间接入股公司的情形。

值得注意的是,华微控股在入股拓尔微的同时,其关联方华润上华与拓尔微签订了产能合作协议。

深交所也要求拓尔微说明华微控股入股公司与华润上华签署产能锁定协议是否构成一揽子交易。

针对上述问题,拓尔微在回复函中表示,华微控股入股公司与华润上华签署产能锁定协议是公司与华润微在同一时间出于全面合作目的,协商、谈判和达成的一系列合作安排。华微控股入股与华润上华锁定产能互为前提,构成一揽子交易。

而关于华微控股、众投湛卢入股价格与本轮其他外部投资者宝鼎隽豪、延瑞星河的入股价格存在差异,主要原因为考虑华润上华提供的晶圆产能保障及公司与中兴通讯的业务合作机会,愿意以较低的价格接受其入股。拓尔微表示,已基于谨慎性原则对华微控股、众投湛卢入股价格与本轮其他外部投资者入股价格的差额部分做股份支付处理,价格差异具有合理性。

截至IPO前,陈建龙持股4.58%,共青城芯盛持股3.82%,华微控股持股2.47%,众投湛卢持股0.13%。