来源:猎云精选,文/王非

罕见一幕,二级市场即将诞生“H吃A”新案例。

12月24日,曾一个月前完成约30.56亿港元配售募资的港股“人形机器人第一股”优必选公告,拟收购深交所上市公司锋龙股份,成为后者的新控股股东。同时,锋龙股份的实际控制人变更为优必选创始人周剑。

受此消息影响,专注于园艺机械、液压系统及汽车零部件制造的锋龙股份,今日开盘涨停报21.65元/股,总市值47.31亿元。

相关公告显示,股份转让价格、要约收购价格均为17.72元/股,优必选最终控制锋龙股份43.01%股份。据此计算,优必选入主锋龙股份的交易总对价达16.65亿元。

优必选董事认为,本次收购旨在整合双方优势,加速人形机器人商业化进程。本次交易预计将提升整体竞争力、优化成本并扩大市场覆盖。同时,锋龙股份将成为优必选首家A股上市子公司,有助于巩固其在智能机器人行业的战略地位。

值得一提的是,今年以来,“H吃A”有中创新航收购苏奥传感、同程旅行收购大连圣亚两个案例。而在“A吃H”方面,前两年有新巨丰收购纷美包装、奥瑞金收购中粮包装等案例,其中,美埃科技收购捷芯隆更是成为科创板首例“A吃H”案例。

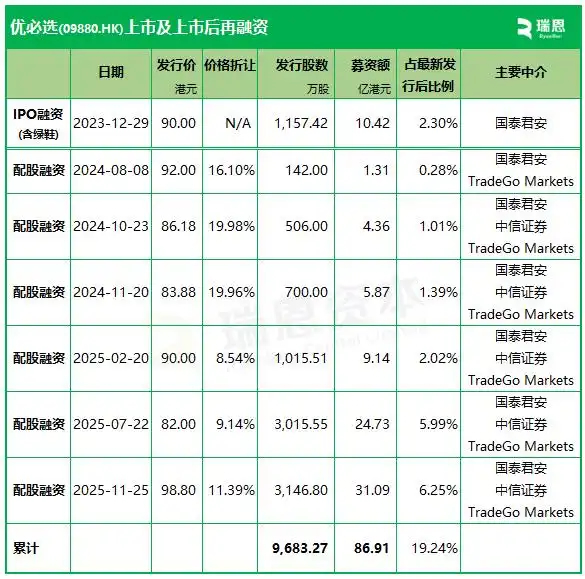

六次配售募资超76亿港元,从自用转向“行业扩张”

2023年最后一个交易日,“人形机器人第一股”正式诞生。当年12月29日上午,47岁创业16年的周剑,终于优必选在港交所敲响了上市之钟,陪伴其敲钟的正是公司最新研发的用于工业领域的人形机器人Walker S。

上市首日,优必选开盘微跌报89.9港元/股,市值375.65亿港元。据此计算,优必选创始人周剑身价约93.12亿港元。截至今日收盘,优必选微跌0.73%报109.50港元/股,总市值551.22亿港元。经过多次配售募资后,当前周剑合计持有优必选23.50%股份,据此计算,目前其身价约129.54亿港元。

值得一提的是,乘着大模型热潮,人形机器人被赋予具身智能的概念,优必选也有了“新故事”。只是,当时累计售出超过76万台机器人的优必选,更多还是集中在教育类和消费级机器人。真正接近“具身智能”概念的人形机器人产品——Walker系列,两年半内仅卖出了10台。

虽然实现了人形机器人的商业化,具有先发优势,但在大模型算力、训练数据层面,优必选仍需补足短板。

作为目前唯一拥有上市平台的玩家,优必选选择了用资本换时间的捷径。登陆港股后的优必选,此前已分别于2024年8月8日、2024年10月23日、2024年11月20日、2025年2月20日、2025年7月22日进行了五次配售募资。并且,优必选第四次及第五次配股融资的资金尚未完全动用。

今年11月25日盘前,优必选再次发布公告,开启第六次配售融资,拟以每股98.80港元的价格配售约3146.80万股新H股,募资约31.09亿港元,经扣除相关费用及开支,募资净额约30.56亿港元。

六次配售募资及IPO,优必选已累计发行9683.27万股新股,合计发行股份约19.24%,累计融资86.91亿港元,不含IPO则为76.49亿港元,主要用于日常业务运营和偿还金融机构的信用贷款。

与频繁融资形成鲜明对比的是,优必选至今未能展现出自我造血能力。自2020年以来,优必选经营性现金流和投资性现金流一直为负,仅依靠筹资维持日常经营。

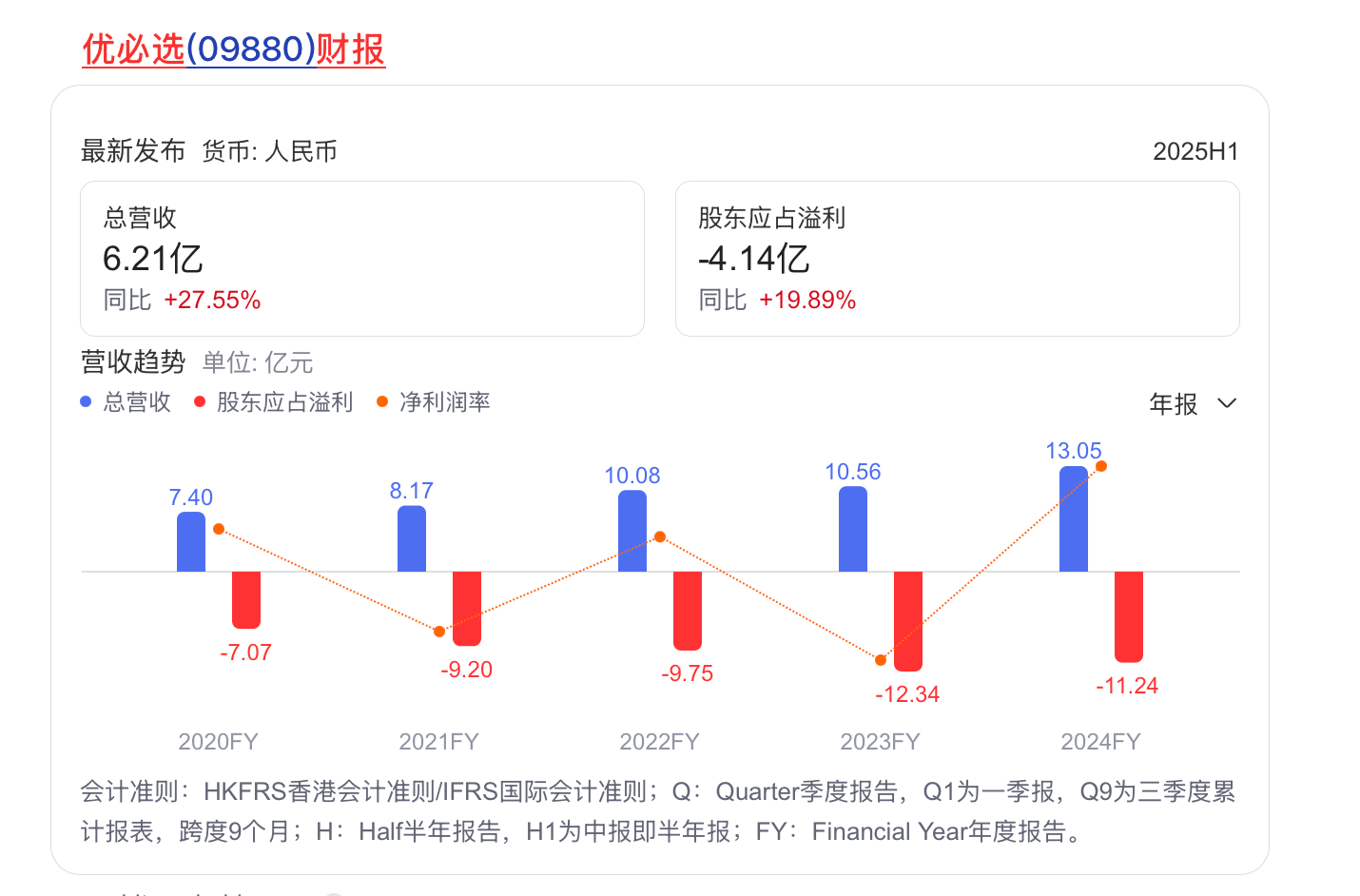

招股书及财报显示,2020-2024年及今年上半年,优必选持续亏损,累计股东应占溢利(即归母净利润)约-53.74亿元。其中,今年上半年,优必选总营收6.21亿元同比增长27.55%,股东应占溢利则为-4.14亿元,同比收窄19.89%,经调整EBITDA为-3.23亿元,较上年同期的-3.09亿元扩大4.5%。

需要注意的是,不同于前几次募资主要用于补充运营资金和偿债,今年以来,优必选的募资用途多了“行业扩张”,自身战略从内生性增长转向外延式并购。

其中,今年2月募资9.14亿港元时,优必选就提到将用于境内外投资。今年11月的31.09亿港元的约75%,即约23亿元将专项用于产业链并购整合,重点投向人形机器人产业价值链中具备潜力的上下游企业,包括直接投资、收购目标公司或通过成立合资实体推动行业资源整合,或与相关行业整合或成立合资公司。

买入锋龙股份,就是在这样的背景下发生的。需要注意的是,早在买入锋龙股份之前,优必选就曾斥资1.3亿元买入了关联方无锡优奇7%股权。

于是在11月25日,盘前宣告配售募资的优必选在盘后发布公告,拟以1.3亿元(含税)的代价收购天奇自动化工程(简称:天奇股份)持有的无锡优奇智能科技有限公司(下称:无锡优奇)7%股权。此次收购的估值为18.55亿元,收购完成后,公司在无锡优奇的持股比例将增加至约41.49%。董事会认为,此项收购符合公司的整体战略利益,并将推动智能物流行业的进一步发展。

资料显示,无锡优奇成立于2020年9月,由优必选与天奇股份合资设立,是一家集产品、系统与服务为一体,以“AI+机器人”技术加速物流无人化变革的科技创新企业。相关公告提到,该公司在2023-2024年及今年前三季度的收入分别约3.97亿、3.20亿、9560.22万元,净亏损分别约6087.51万、9763.07万、6191.92万元。尽管持续亏损,无锡优奇也在2021年12月、2024年9月,相继获正轩投资、元禾重元两轮低调入股。

不只无锡优奇,优必选与天奇股份还在2023年12月,新成立一家合资公司——无锡优奇机器人科技有限公司,聚焦工业人形机器人研发,结合优必选的技术优势与天奇股份在汽车智能装备领域的经验,拓展至新能源汽车、3C等场景。

除了天奇股份,作为人形机器人领域的头部企业,优必选早已通过合资、战略合作等方式与多家上市公司建立了合作关系,主要涉及机器人研发、制造及应用场景落地。比如,2023年11月,优必选、京城机电、小米机器人等企业联合组建了北京人形机器人创新中心(现升级为国家地方共建具身智能机器人创新中心),是国内首家聚焦具身智能机器人核心技术研发与产业化的国家级创新机构。

用资本换时间做“链主”,一个月内进行两项收购

需要注意的是,早在一个月前,优必选进行第六次配售募资时,外界就分析称,优必选正在放弃单纯的技术单点突破,转而通过并购掌控上下游核心资源:向上掌控关节电机、减速器等关键零部件的话语权,向下绑定工业场景等下游应用渠道,最终构建自主可控、成本优化的产业链闭环。

这种“链主”思维,既是对自身短板的精准弥补,也标志着行业竞争已从技术比拼升级为产业链整合能力的较量。

不同于此前的“拉帮结派”,在第六次配售募资的加持下,优必选显然更加愿意“独立投资”,尽管当时“尚未物色任何收购目标”。

彼时,对于优必选并购事宜,外界也曾指出,当前具身智能产业链尚处早期,优质标的稀缺且估值高企,不少核心资源还集中在竞争对手的融资朋友圈中,优必选能否以合理价格拿下核心资产,考验着管理层的判断力。

如今,相隔整整一个月,优必选已然选定了标的物——锋龙股份。

资料显示,锋龙股份成立于2003年(股改前全称:绍兴锋龙电机有限公司),于2018年4月在深交易所主板上市。公司主要从事园林机械发动机及电动整机、液压控制系统和汽车零部件的研发、生产和销售,产品广泛应用于割草机、油锯、绿篱机、吹风机等园林机械整机,各类工程、工业、半导体机械的液压、气压控制系统和轻量化及新能源汽车零部件领域。

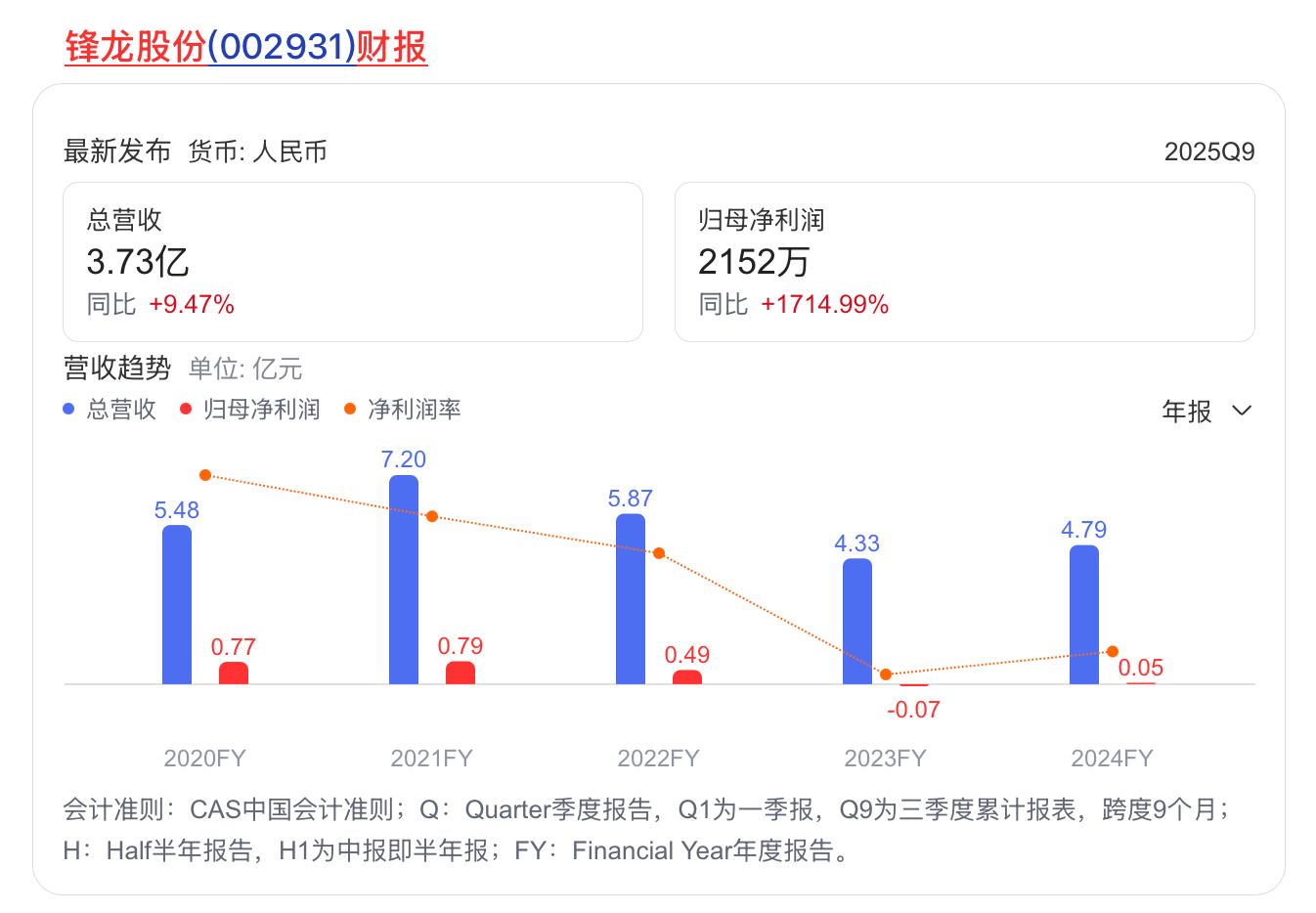

2020-2024年,锋龙股份的总营收分别约5.48亿、7.20亿、5.87亿、4.33亿、4.79亿元;归母净利润分别约0.77亿、0.79亿、0.49亿、-0.07亿、0.05亿元。其中,该公司营收和归母净利润均在2021年见顶,在2023年首次转亏。

于是,业绩低迷的锋龙股份早在2024年2月就曾尝试“卖身”。彼时,锋龙股份公告称,浙江顶度云享旅游有限公司、顶度云享的实际控制人陈向宏以及一致行动人桐乡欣享企业管理合伙企业(有限合伙),拟通过协议转让方式取得公司29.99%的股份,以获取上市公司的控制权。但这项收购在5个月后告吹。

今年前三季度,锋龙股份的总营收达3.73亿元,同比增长9.47%,归母净利润2152万元,同比暴增17倍(1714.99%)。由此看来,如今业绩向好的锋龙股份,已然算得上是优质标的。

不止于此,锋龙股份还给出了业绩承诺:2026-2028年,公司归属于母公司股东的净利润及扣除非经常性损益后归属于母公司所有者的净利润各自应不低于1000万、1500万、2000万元。同时,截至2025年末,经审计净利润及经调整净利润应不低于前三季度的净利润及经调整净利润,差额部分将结转至截至下个财年的评估。

根据优必选公告,此次交易涉及“协议转让+表决权放弃+要约收购”方式。具体而言,优必选方面于12月24日与卖方订立股份转让协议,以17.72元/股价格,受让锋龙股份约6552.99万股A股(约占目标公司全部已发行股本的29.99%);待销售股份转让完成后,优必选将向建议受要约人提出部分要约收购约2845万股A股(约占目标公司已发行股本的13.02%),每股A股的价格同样为17.72元,交易总对价约16.65亿。

本次交易完成后,优必选将合计持股43.01%,成为锋龙股份控股股东,实控人由董剑刚变更为优必选创始人周剑。

对于此次收购,外界有传闻称,优必选可能是借此回归A股。

仅就目前而言,锋龙股份已在公告中指出,未来12个月内,优必选暂无调整锋龙股份主营业务、进行重大资产重组的计划;未来36个月内,优必选不存在通过上市公司重组上市的计划或安排。

当前,优必选的工作重心仍然是机器人产品的落地应用及量产交付。今年以来,优必选已累计斩获近14亿元人形机器人订单。今年11月,优必选工业人形机器人Walker S2开启量产交付,首批数百台Walker S2投入汽车制造、智能制造、智慧物流、具身智能数据中心等产业一线应用。产能方面,Walker S2当前月产能已超过300台,2025年产能将超过1000台,预计交付超过500台人形机器人。预计到2026年,工业人形机器人年产能将达3000-5000台,2027年进一步扩大至10000台规模。

此次战略收购,是优必选完善产业链布局、强化核心竞争力的重要举措。未来,优必选将依托自身在人形机器人领域的技术优势与商业化经验,结合锋龙股份的制造与供应链能力,深化产业协同,持续推动人形机器人技术的产业化落地。