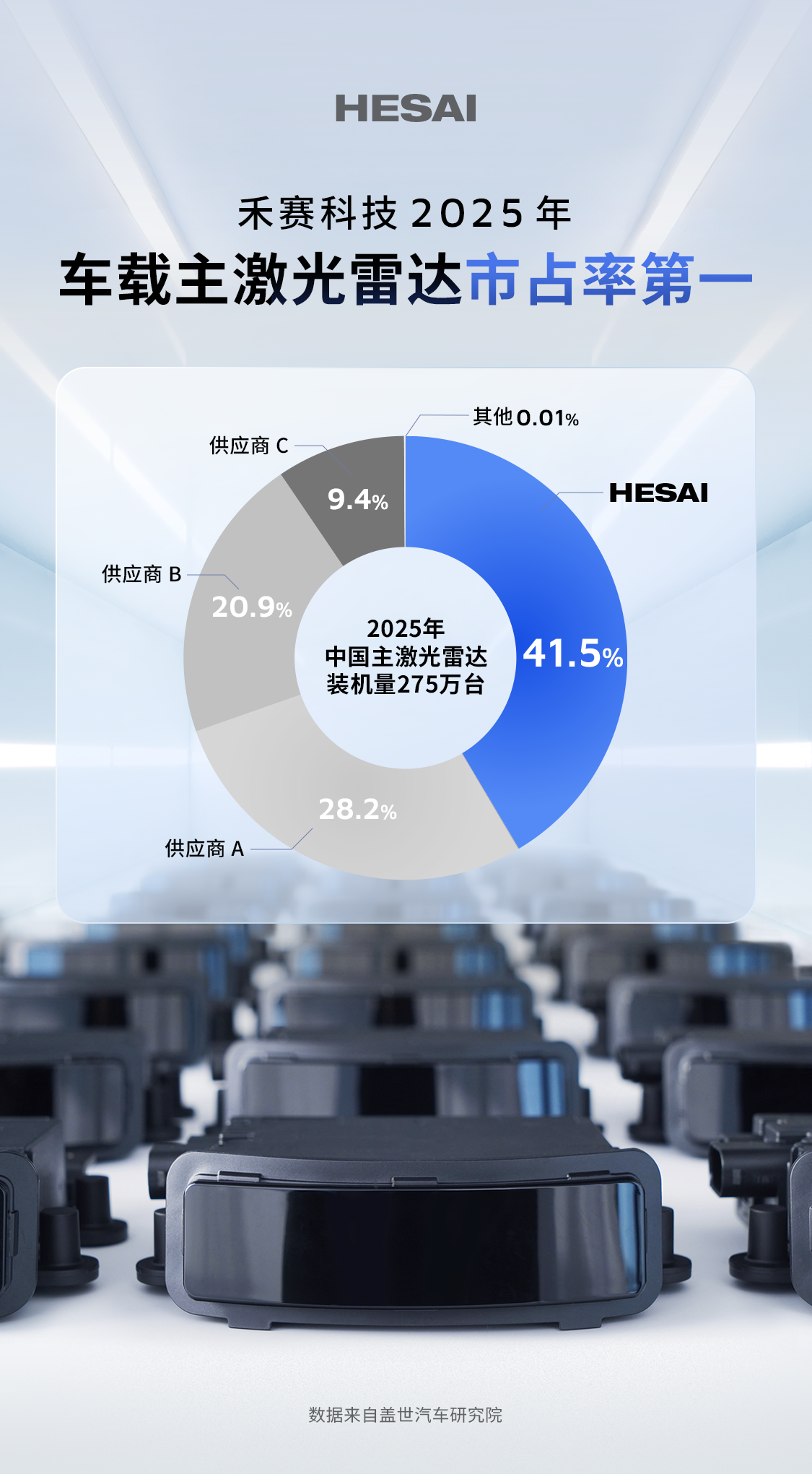

近日,高工智能汽车研究院与盖世汽车研究院相继发布 2025 年度激光雷达市场份额数据。高工数据显示,禾赛在中国市场乘用车前装标配前向主激光雷达领域,以超 40%的市场份额稳居行业第一。盖世数据显示,禾赛年度市占率高达 41.35%,单月最高市占率突破 47%,连续四个季度市占率第一,以绝对优势持续引领行业增长。

据盖世研究院数据,2025 年,中国乘用车市场主激光雷达总装机量为 275.6 万台,禾赛贡献 114.3 万台,装机量是行业第二名的近 1.5 倍、第三名的近 2 倍。目前,禾赛激光雷达总装机量已连续 5 年翻番,在中国乘用车市场装机量同比提升近 3 倍,持续领跑规模化量产赛道。

当前,汽车产业已从电动化“上半场”迈入智能化“下半场”,以“全民智驾”“油电同智”为代表的智能化浪潮正全面铺开。激光雷达作为乘用车领域核心三维感知传感器和安全部件,已跟随 NOA(领航辅助驾驶) 及 AEB (主动安全自动紧急制动 )等功能的普及,逐步成为汽车的“隐形安全气囊”。激光雷达可以有效避免因强光、暗光、盲区、恶劣天气等视觉感知缺陷引发的碰撞事故,相比纯视觉方案,搭载激光雷达的车辆可降低 90%的高速致命事故风险,并减少 30%的常规交通事故(1) 。

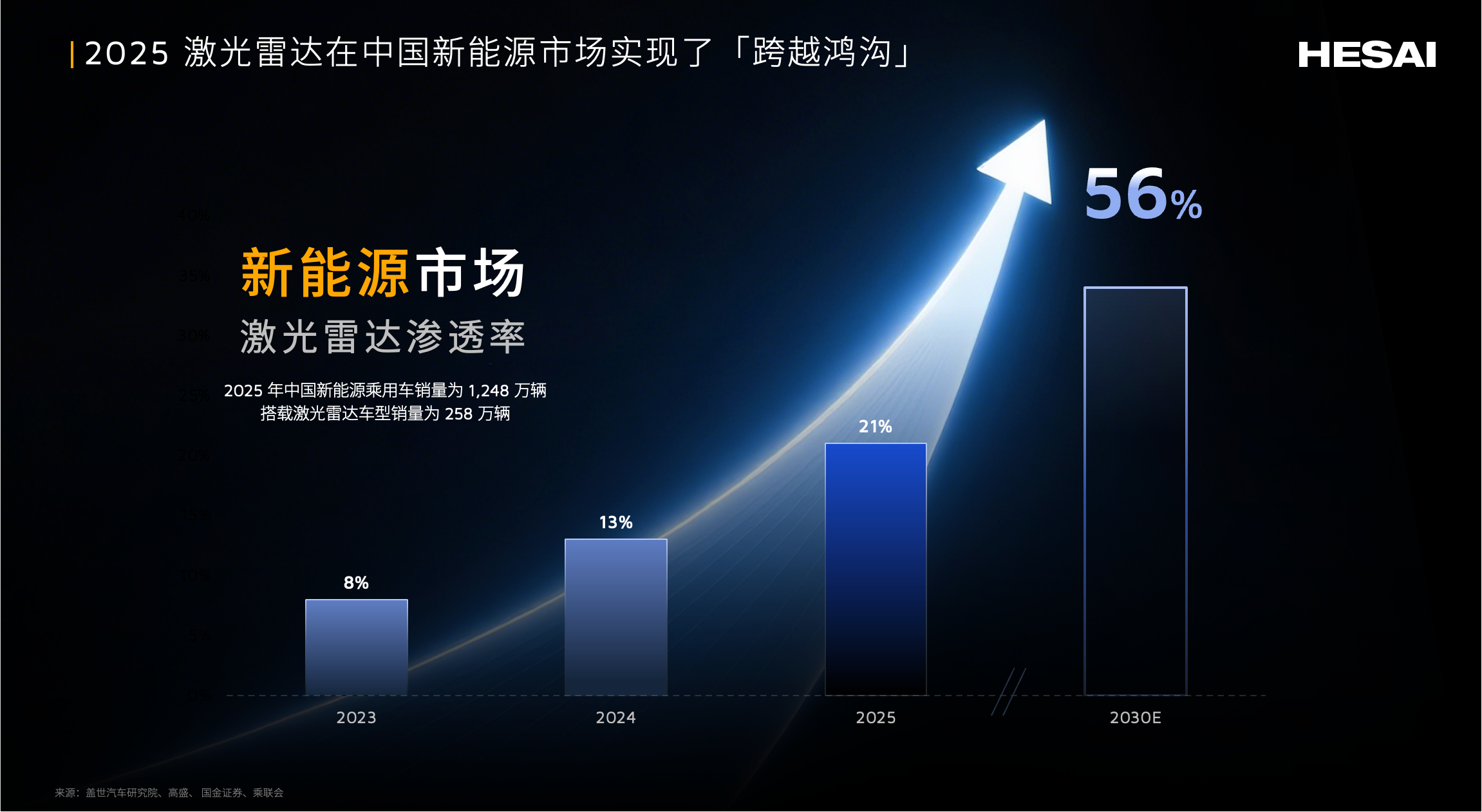

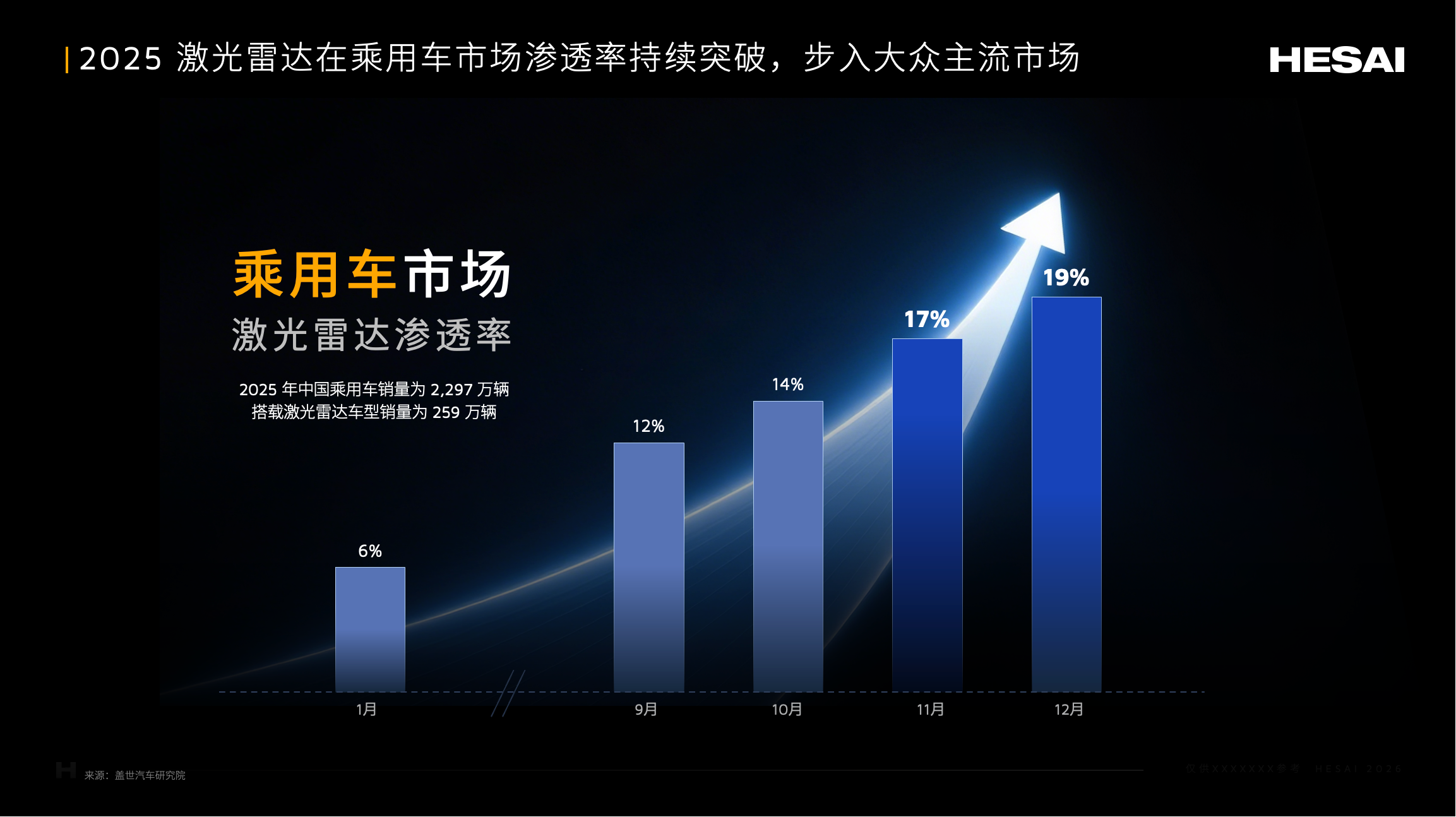

2025 年,激光雷达行业已进入到“跨越鸿沟”(2)关键节点。据盖世数据,2025 年新能源乘用车销量为 1248 万辆,搭载激光雷达车型销量为 258 万辆,激光雷达渗透率高达 21%,单月最高达 28%,相当于每四辆新能源新车就有一辆配备激光雷达。尤其值得关注的是,2025 年 11 月至 12 月,激光雷达在整个乘用车市场的渗透率已达 17%-19%,首次跨越 16%的“鸿沟临界点”,标志着激光雷达技术已完成早期市场到主流市场的关键跃迁,正式进入规模化普及新阶段。行业预测,至 2030 年,激光雷达在新能源车中的渗透率有望提升至 56%,市场规模将持续“倍增”(3)。

销量和口碑的背后,是禾赛持续引领的产品实力。禾赛爆款产品 ATX 开启交付首年装机量即突破 100 万台,成为行业内首款达成此里程碑的产品。作为面向 L2 级驾驶辅助系统安全要求设计的小巧型远距激光雷达,ATX 凭借其卓越的测远能力,以及独家具备的光子隔离安全技术等,可以提前发现潜在危险,助力汽车显著提升主动安全性。同时,禾赛 2025 年 11 月底发布的 ATX 焕新版也已累计获得多家头部车企超 400 万台订单,计划于 2026 年 4 月启动量产交付。

领先技术成就禾赛畅销产品。据全球专利数据平台智慧芽(PatSnap)统计,禾赛在激光雷达领域全球公开专利总量持续保持行业第一。截至 2025 年底,禾赛在全球已累计获得 2071 项授权专利及申请。知识产权分析机构 KnowMade 报告指出,禾赛不仅在激光雷达专利总量上、专利综合强度上均位居行业全球第一,在单光子探测器(SPAD/SiPM )、VCSEL 发射器及 APD 探测器三大关键器件的专利数量上全部全球第一且大幅领先行业。其中 SPAD/SiPM 相关专利数上,禾赛是行业第二名博世的 2 倍,是其他激光雷达同行企业的最高 40 倍。

通过全栈自研与芯片化垂直整合,禾赛已构建覆盖 AT/ET/FT/XT/OT/JT 等多系列、多场景产品矩阵,成为行业内唯一实现七大核心部件全栈自研的激光雷达企业。在产能布局方面,禾赛已将年产能从 2025 年的 200 万台翻倍至 2026 年的 400 万台,并稳步推进泰国曼谷新工厂建设,预计 2027 年初投产,持续支撑全球交付需求。当前,禾赛自建的高自动化激光雷达生产线采用业内先进的智能制造技术,应用大量智能工业机器人,核心工序自动化率 100%,已做到每 10 秒下线一台激光雷达。

截至目前,禾赛已获 38 家汽车品牌超过 150 款车型的量产定点,覆盖中国销量前十的全部汽车品牌,并已斩获前两大 ADAS 客户 2026 年全系车型定点合作。随着 L3 级自动驾驶功能进入量产元年,汽车行业对相关功能落地和安全冗余需求显著提升,禾赛亦已获得多家海内外头部车企的 L3 定点,其中 ETX+FTX “主雷达+补盲雷达”组合方案也已落地首个乘用车量产定点,计划 2026 年底启动量产,推动行业迈向“多雷达”感知时代(单车 3-6 颗激光雷达)。

2025 年,禾赛全年激光雷达全球总交付量突破 160 万台,其中 ADAS 产品交付约 140 万台,机器人产品交付超 20 万台,历史累计交付量已超过 240 万台。从技术引领到规模领先,禾赛正以扎实的研发体系、高效的制造能力与开放的合作生态,推动激光雷达成为智能汽车时代的标配安全部件,赋能行业平稳跨越“技术鸿沟”,驶入智能化普及新航道。

(1)理想汽车数据

(2)杰弗里·摩尔“跨越鸿沟”理论

(3)盖世汽车研究院、高盛、国金证券、乘联会数据