【猎云网(微信:ilieyun )北京】3月3日报道

)北京】3月3日报道

2020年3月3日,如涵控股有限公司(简称“如涵”或“公司”)(NASDAQ: RUHN)今天公布了截至2019年12月31日的2020财年第三季度未经审计财务业绩。

2020财年第三季度财务摘要:

净收入总额为人民币4.821亿元(6,920万美元),较去年同期增长25%。其中服务收入为人民币1.107亿元(1,590万美金),较去年同期增长154%。

毛利总计为人民币1.749亿元(2,510万美元),较去年同期增长了18%,服务收入的毛利为人民币6,190万元,比去年同期增长了150%。毛利率从去年同期的38%略降低至36%,其中,平台服务收入的毛利率为56%,与去年同期57%相比,保持相对稳定。

归属于母公司的净利润为人民币1,070万元(150万美元,包括了920万元人民币的非现金性排他权无形资产的摊销费用和股权激励摊销费用),而去年同期为盈利人民币1,550万元。

经调整归属于母公司净利润为人民币2,100万元(300万美元),去年同期为人民币1,550万元,较去年同期增长35%。

经营活动提供的净现金流入为人民币8,990万元(1,290万美元),去年同期为人民币8,280万元,较去年同期增长9%。

2020财年第三季度运营摘要:

GMV为人民币17.033亿元(2.447亿美元),较去年同期增长69%。

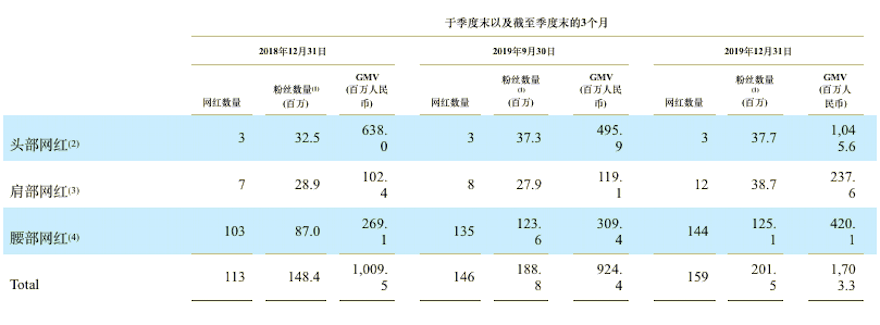

截至2019年12月31日签约的网红数量增加到159个,而截至2019年9月30日为146个,截至2018年12月31日为113个。

截至2019年12月31日平台头部、肩部和腰部网红的总数量增加到37个,而截至2019年9月30日为31个,截至2018年12月31日为18个。

截至2019年12月31日,公司为其提供网红广告服务的品牌数量增加到961个,而截至2019年9月30日为845个,截至2018年12月31日为501个。

运营数据摘要

以下表格列示了基于过去12个月产生的GMV来划分的公司的网红:

如果粉丝关注多个网红,在多个社交平台上跟随同一个网红,或同时跟随两个社交平台的同一个网红,则显示的粉丝数量可能将同一个粉丝计算多次。

在过去的12个月里,产生的GMV超过1亿元人民币为头部网红。

在过去的12个月中,产生的GMV从3000万元人民币到1亿元人民币为肩部网红。

在过去的12个月中,产生GMV少于3,000万元人民币为腰部网红。

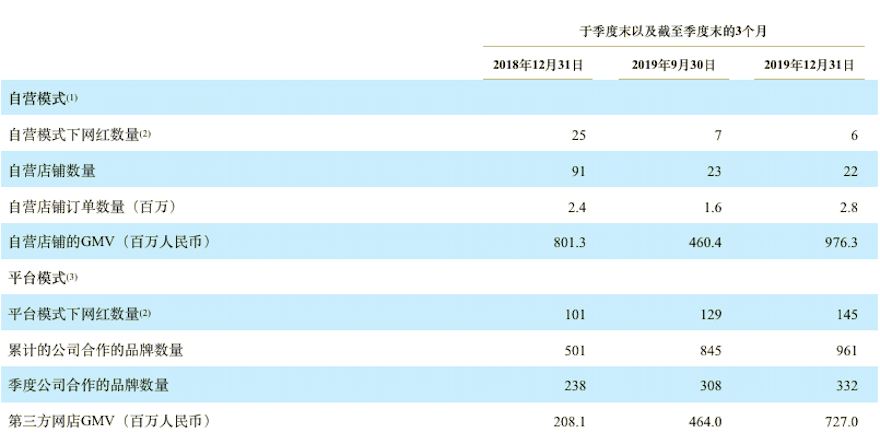

以下表格列示了公司自营业务和平台业务的运营数据:

自营模式下,公司在第三方电商平台上拥有并运营网店,绝大部分网店以网红的名字运营,并通过向顾客特别是公司管理的网红社交媒体上的账户粉丝,销售自制产品创造收入的。

公司部分自营模式下网红与平台模式下网红有重合。仍在公司接受培训并未开始创造GMV或者收入的网红不包括在以上数字中。

平台模式下,公司把网红和第三方网店或商家进行匹配,以促进第三方网店产品销售,或为第三方商家在网红的社交媒体平台上提供广告服务。

包括公司提供网红销售服务的第三方网店的GMV。

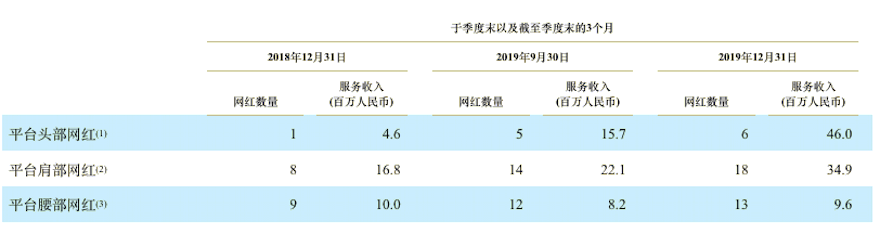

随着公司平台模式业务的显著发展,公司通过网红提供广告服务的服务收入金额也不断增大,而这些广告收入并没有对应的GMV。作为评估网红业绩的一项指标,公司采用了一项基于网红在过去的12个月的平台服务收入的分类标准。

下面表格列示了平台业务下在过去12个月内带来120万人民币或者以上的服务收入的网红的分类情况:

在过去12个月内,平台模式下带来的服务收入大于等于1,000万元人民币的为平台头部网红。

在过去12个月内,平台模式下带来的服务收入从300万元人民币到1,000万元人民币的为平台肩部网红。

在过去12个月内,平台模式下带来的服务收入从120万元人民币到300万元人民币的为平台腰部网红。在过去12个月内,平台模式下带来的服务收入少于120万元人民币的网红并不包括在上表格中。

资产负债表和现金流

截止到2019年12月31日,公司现金及现金等价物,限制性存款和短期投资为人民币8.535亿元(1.226亿美元)。截止到2019年3月31日,公司现金及现金等价物,限制性存款和短期投资为人民币1.038亿元。

经营活动提供的净现金流入为人民币8,990万元(1,290万美元),去年同期为8,280万元人民币。

展望

尽管目前中国的新型冠状病毒肺炎疫情对公司2020财年第四季度的业务带来了短期的影响,基于公司目前的估计,公司重申了对于2020财年全年的收入展望。公司目前预期2020财年全年自营模式的产品销售收入将增长到人民币9.8亿元到人民币11.3亿元,平台模式的服务收入将增长到人民币2.8亿元到人民币3.8亿元,其分别对应的同比增长率为4%到20%,以及86%到152%。

该预期反映了公司对于目前业务和市场形势的目前和初步的判断,预期将根据形势变化而持续更新。另外,公司对于新型冠状病毒肺炎影响的预期也会根据形式变化而持续更新。