猎云网注:格力的软肋在“其它业务”,2019年收入413亿,占营收的20.8%。这么一大块业务毛利润率仅为3.5%,不到空调业务的十分之一。除此之外,年报却未披露任何细节,看来是“不足为外人道”。美的软肋是库卡,大不了亏100亿卖掉,对大盘的影响有限。再说200亿商誉这个“脓包”捂到2024年不成问题,对资本市场来说是遥远的“雷”。文章来源:虎嗅APP(ID:huxiu_com),作者:Eastland,虎嗅研究总监。

2020年4月30日,美的(000333.SZ)和格力(000651.SZ)“不约而同”发布了《2019年年度报告》。

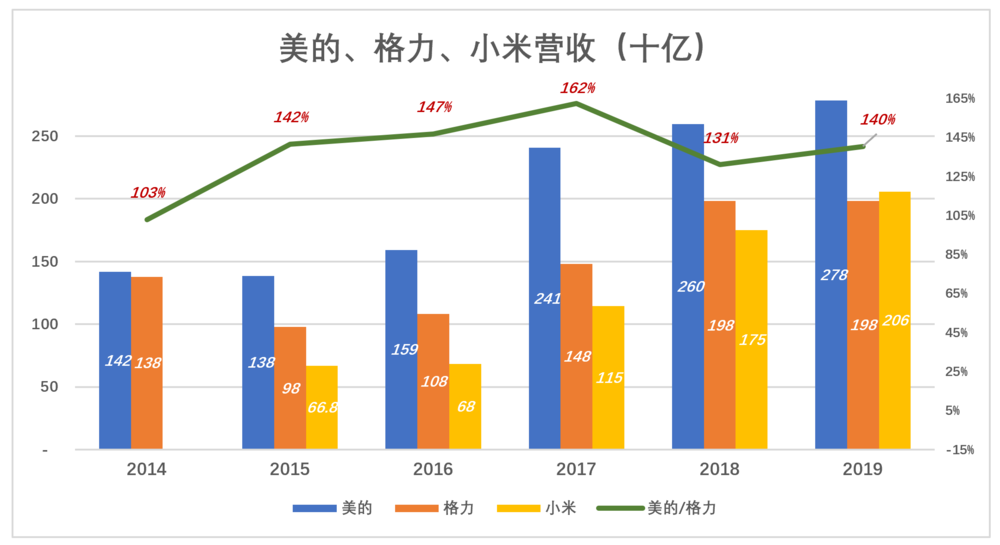

两家的营收分别为2782亿和1982亿,美的领先格力40%;但美的净利润仅比格力高2.4%。在资本市场,美的市值也只比格力高十几个百分点,市盈率不相上下。

5月5日,讨论了五粮液(000858.SZ)和茅台(600519.SH),今天对比一下美的和格力。

规模增长:美的双驱,格力单驱

2019年,美的营收同比增长7.1%,老对手格力电器营收增幅仅万分之二。

与格力有“赌约”的小米,2018年营收未能胜出,2019年终于成功反超格力,营收达到2058亿。

与2017年相比,美的营收领先幅度减少22个百分点,但其营收结构更加健康。

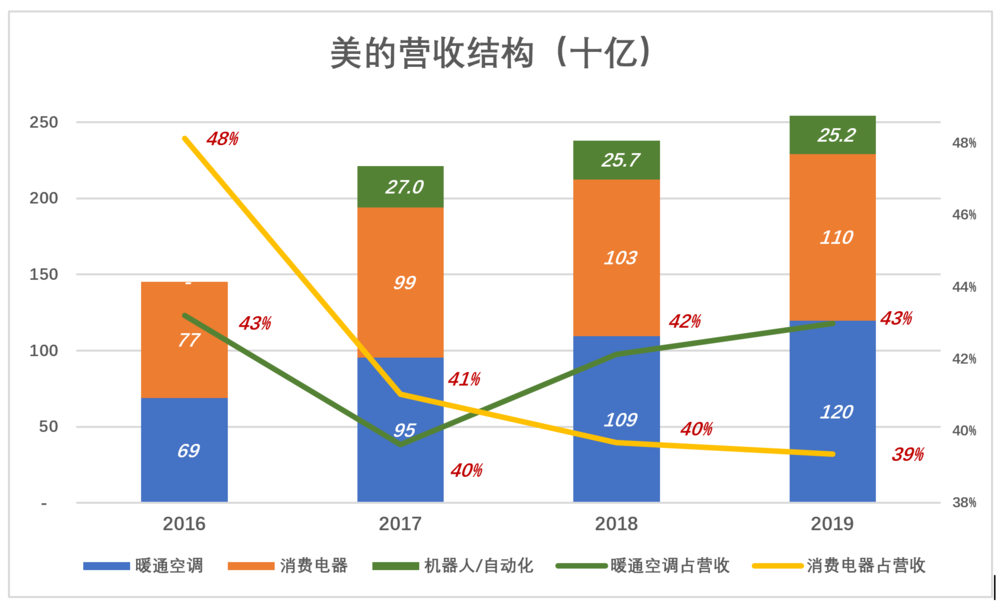

美的将旗下业务划为“暖通空调”、“消费电器”、“机器人及自动化系统”、“其他”四个部分。

2019年“暖通空调”、“消费电器”的收入分别为1196亿和1095亿,合计占营收的82.3%;“机器人及自动化”板块收入252亿,占营收的9.1%。

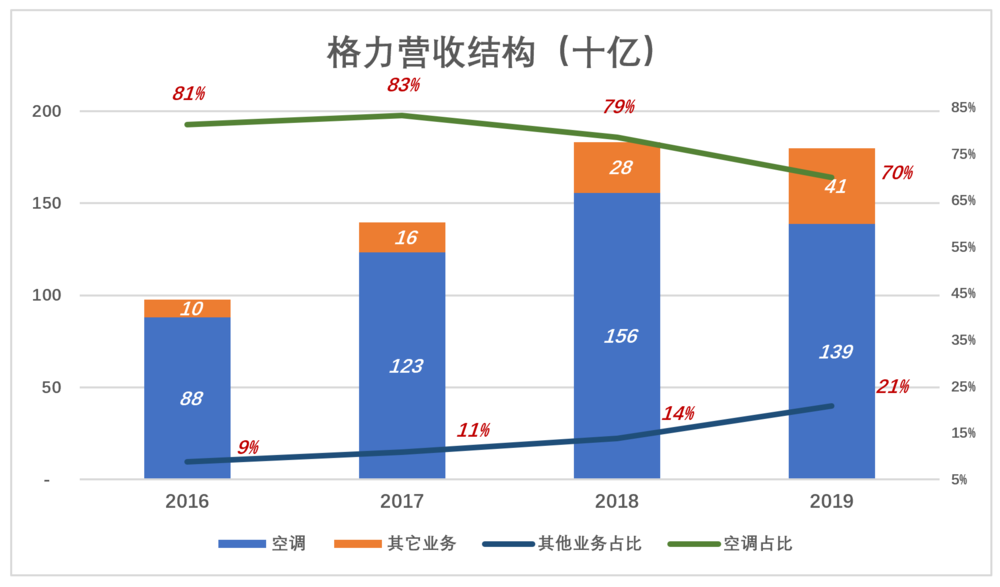

格力营收分为“空调”、“生活电器”、“智能装备”、“其他业务”四个板块,划分方式与美的高度相似。

格力强项是空调业务,但相对于美的的领先优势不断缩小,2019年收入1387亿,比美的“暖通空调”收入高15.9%。

格力“生活电器”和“智能装备”两块业务没有真正做起来,2019年收入分别为55.8亿和21.4亿,分别占营收的2.8%和1.1%。“生活电器”营收仅相当于美的“消费电器”的5%,“智能装备”营收相当于美的“机器人及自动化系统”收入的8.5%。

格力旗下的黑马是“其他业务”,营收从2016年的95亿一路增至2019年的413亿,年均复合增长率高达63.2%。财报没有披露更多细节,有网友推测与关联企业(例如银隆)采购零部件、原材料相关。

美的有两个引擎:暖通空调和消费电器。它们“工况”正常,推动业绩稳健增长。

格力只有空调这一个引擎,“其他业务”收入增长虽快但面目模糊,投资者无法预测其“钱途”。

盈利能力:美的敢花,格力能省

2019年美的营收比格力多800亿,毛利润领先256.5亿,但最终只比格力多赚了5.8亿净利润,有何玄机?

1)空调

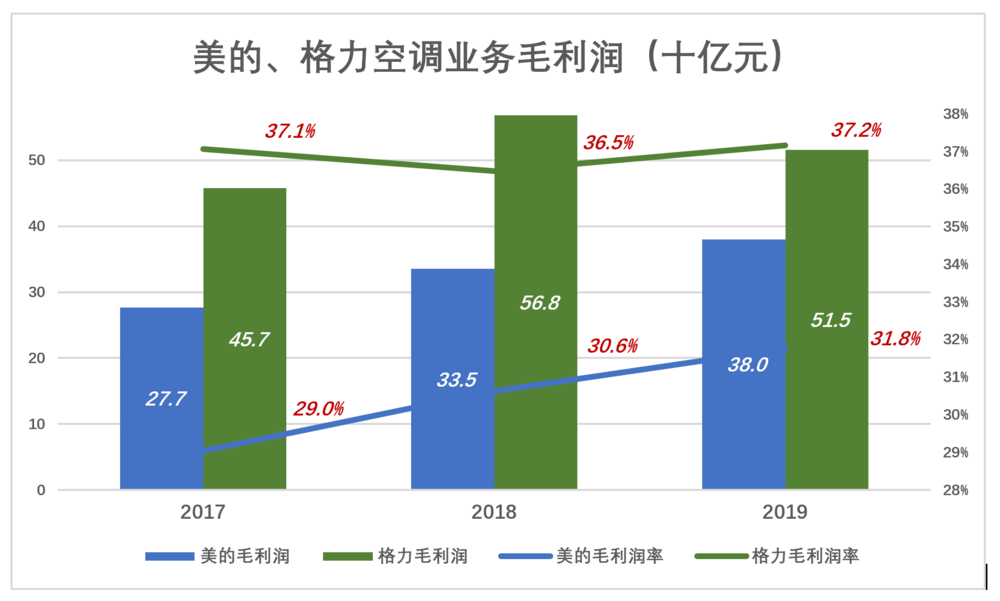

空调是格力的传统强项,2019年毛利润515亿,利润率37.2%,优势明显。

但美的空调业务与格力的差距正在缩小:2017年美的空调毛利润277亿,相当于格力空调的61%,2019年达到格力的74%;2017年美的空调毛利润率29%,比格力少7.1个百分点,2019年只差5.4个百分点。

按现在的趋势,美的暖通空调业务的盈利能力要赶上格力至少需要5年。对二级市场而言,三年已经遥远得不值得考虑。因此可以说,在可预见的未来,格力空调盈利能力完胜美的。

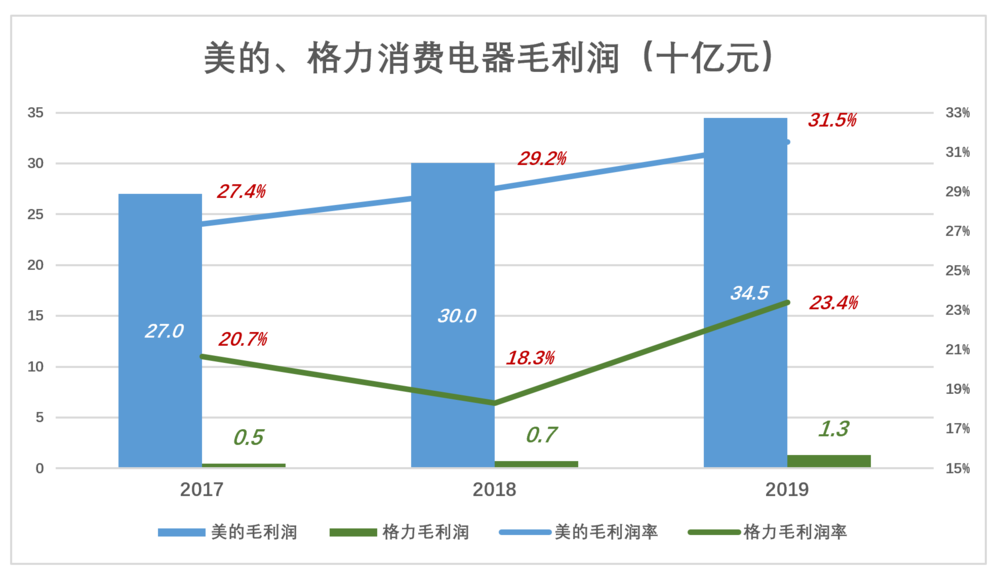

2)消费/生活电器

美的“消费电器”与格力“生活电器”涵盖的内容基本相同。如果说美的空调业务略逊,格力生活电器业务则无法望其项背。

2019年美的消费电器业务毛利润345亿,毛利润率31.5%;格力生活电器业务毛利润13.1亿,仅为“友商”的1/40。

消费电器业务是美的值得被看好的关键原因。

消费升级的大背景与疫情后国家必将出台的刺激政策相叠加,家电市场有望迎来一拨繁荣,产出品类多意味着吃蛋糕的机会多。

格力从造空调起家,冰箱是与空调相似度极高的家电。格力在董明珠时代没能在冰箱领域复制朱江洪的成功(其它家电与美的更加没有可比性),如果家电市场出现政策红利,格力只能分食“空调蛋糕”。

尽管董明珠雄心勃勃,但连冰箱都无法“突围”,投资人凭什么相信格力能在手机、芯片、新能源领域杀出一条血路?

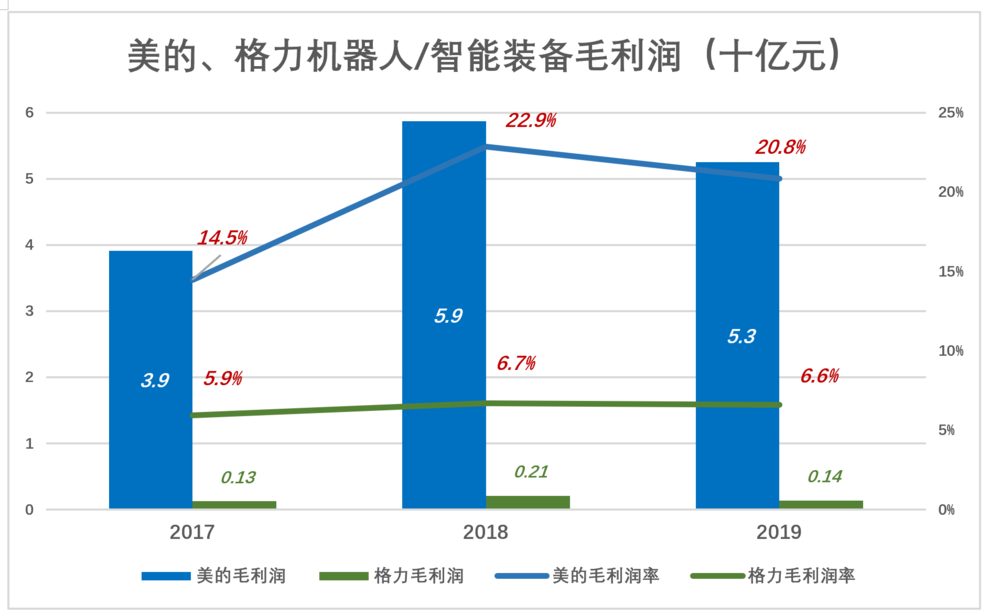

3)机器人/智能装备

2017年美的以292亿元收够德国库卡94.5%股权。该公司是国际顶尖工业机器人生产厂商,特别是在汽车工业享有霸主地位,奔驰、宝马、保时捷都在使用库卡产品。

收购库卡之后,美的在工业智能装备领域把格力远远抛在后面。2019年美的“机器人和自动系统”板块营收、毛利润分别为252亿和53亿,分别相当于格力的12倍和37倍。

与消费电器领域一样,在智能装备领域,格力与美的也没有可比性。

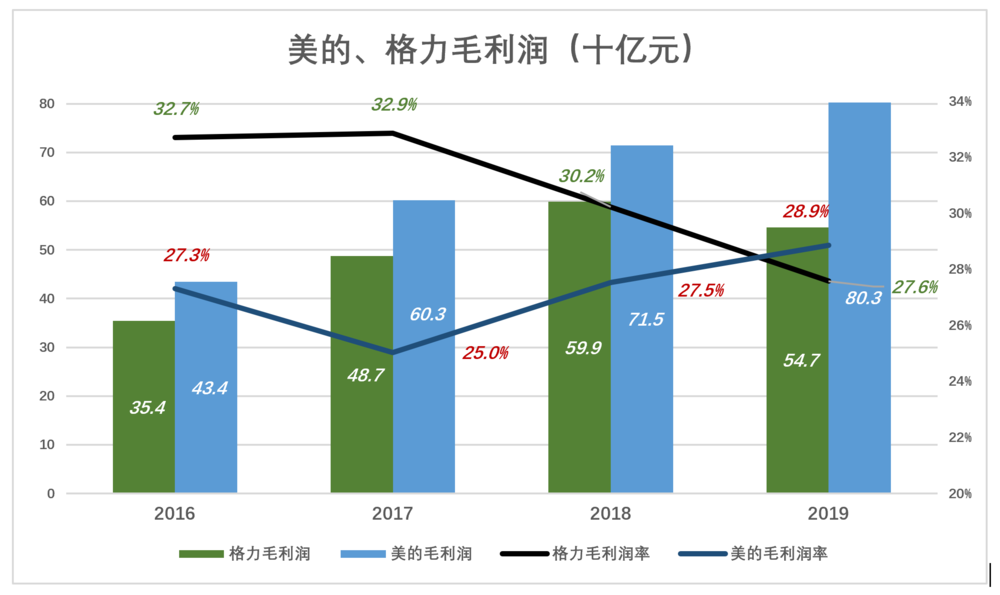

4)总体效益

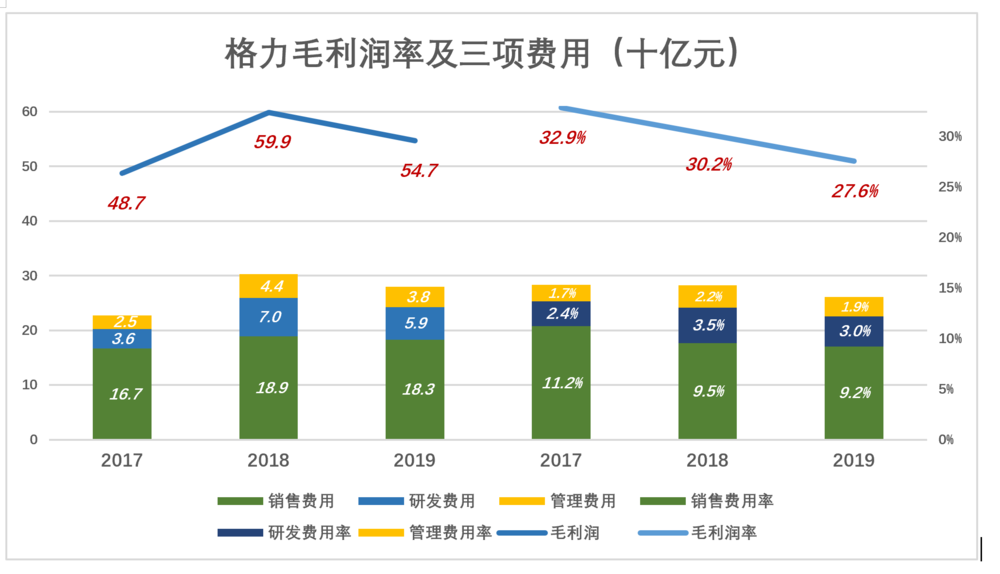

近年美的毛利润一直高于格力,但到2019年才实现毛利润率的反超(美的比格力1.3个百分点)。

金额方面,2019年美的毛利润803亿,同比增长12.3%;格力毛利润547亿,同比下降8.8%。

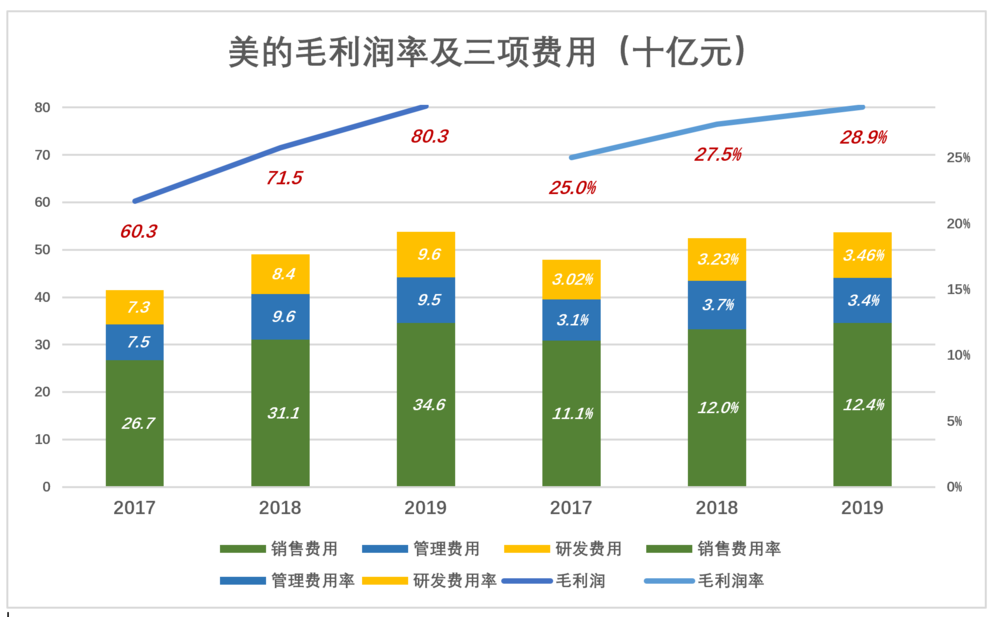

2019年,美的毛利润为803亿,同比增长88亿;但销售多花35亿、研发多花12亿、管理费用省了1亿,统共比2018年多花46亿。

反观格力,2019年销售费用省6亿、研发费用省11亿、管理费用省6亿,统共省下23亿。但因毛利润减少52亿,净利润还是下降了15亿。

2019年美的销售、管理、研发三项费用合计537.8亿,占营收的19.3%;格力三项费用合计280亿,占营收的14%;美的三项费用比格力多支出257.8亿,其中销售费用多163亿、管理费用多57.4亿、研发费用多37.5亿。

格力费用控制能力强,特别是对销售费用的控制,但美的费用也不是白花的,特别是研发费用。

美的、格力一个敢花、另一个能省,可以视为“平手”。

都有软肋:美的“要钱”,格力“要命”

美的的瑕疵是商誉,主要因为高溢价收购库卡。2019年末282亿商誉,有222.4亿来自库卡。

商誉是收购对价高于标的净资产的金额。好比花100万买了颗“摇钱树”,树上的木材只值5万,因此产生95万商誉。如果每年能“摇”出20万,折现率为8%,未来10年收益的现值是134.2万(计算过程略),这宗收购的净现值是34.2万,划算。

问题是库卡这颗“摇钱树”带来的是净亏损。自打2017年被收购后,库卡业绩持续下滑,市值亦跌去90%。

2017年、2018年、2019年库卡所在的“机器人和自动化系统”板块,经营亏损分别为17.1亿、2.4亿、4.35亿,合共亏损23.4亿。

阿里云也未摆脱亏损,但其对阿里生态的意义毋庸置疑。库卡对美的则是,“买来的肉长不到身上”。

中国企业要玩转高大上的德国牛X公司谈何容易。况且根据收购时定下的“约法三章”,直到2024年收购满七年,美的一不能裁员、二不能关闭生产基地、三不能调整管理层。

投资人很难相信2024年美的全面掌握库卡后能让这家公司重振雄风,200多亿商誉怎么处理是个难题。

也不是没有“妙计”——2024年从海外退市,包装重组后上科创板,说不定还能获得不菲的“投资收益”。

格力的软肋在“其它业务”,2019年收入413亿,占营收的20.8%。这么一大块业务毛利润率仅为3.5%,不到空调业务的十分之一。除此之外,年报却未披露任何细节,看来是“不足为外人道”。

“保增长”的主力板块“钱途未卜”,给格力业绩带来很大变数。

美的软肋是库卡,大不了亏100亿卖掉,对大盘的影响有限。再说200亿商誉这个“脓包”捂到2024年不成问题,对资本市场来说是遥远的“雷”。

格力未能在空调业务以外培养出可以“挑大梁”的业务是致命问题,而且负面影响已经显现。2019年,格力空调销售收入下降170亿,智能装备收入下降10亿,生活电器收入增长18亿,对大盘的影响微不足道,多亏“其他业务”贡献137亿增长。

美的、格力都很优秀,都有希望享受红利,也都有瑕疵。总体而言,美的在未来两三年的投资价值更高。