来源:猎云精选;文/孙媛

昨日,拼多多美股二级市场表现,出现罕见一幕。

8月26日,拼多多美股开盘大跌21.2%,截至当日收盘,跌幅已达到28.51%,创下自上市以来的最大单日跌幅,市值更是“蒸发”超550亿美元(约合3920亿元),降至1389亿美元(约合9899亿元)。

而这一幕的发生,或还得从开盘前的第二季度财报谈起。

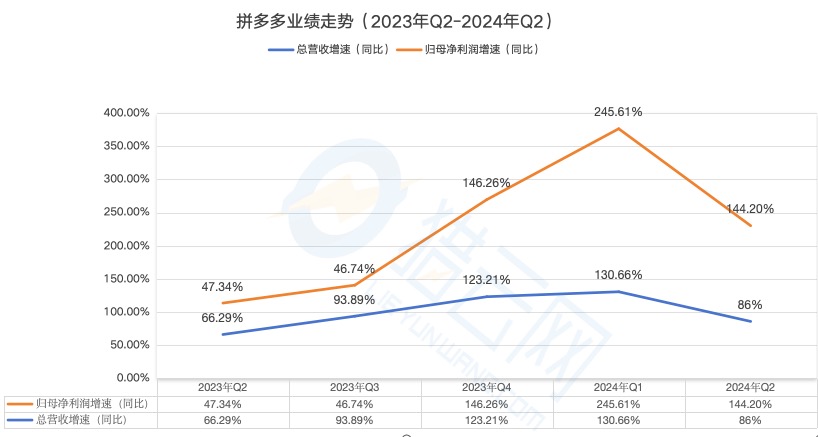

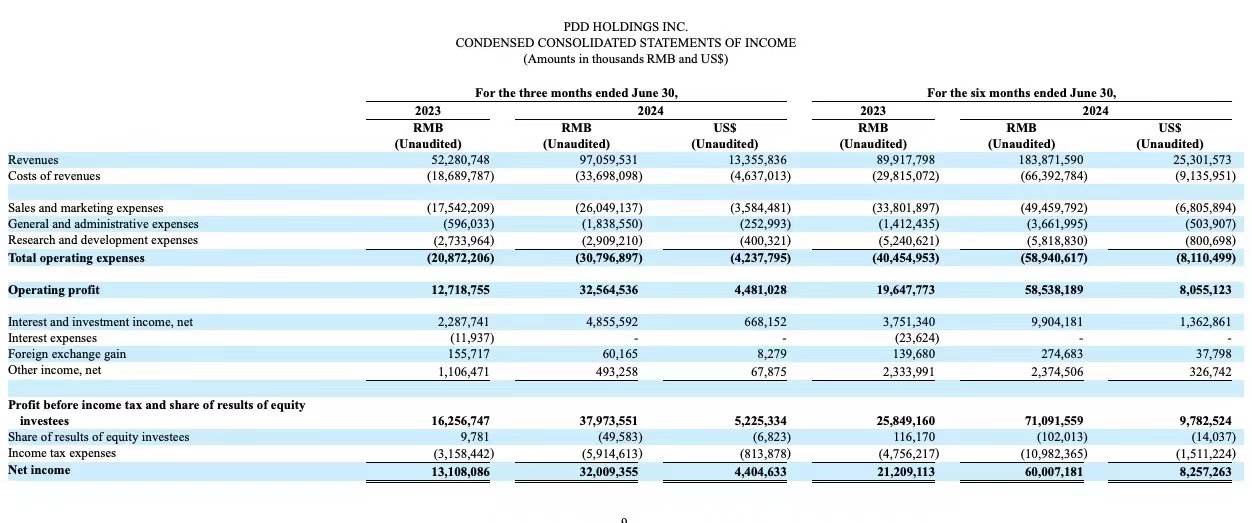

事实上,2024Q2拼多多依然保持上升态势,表现不俗。财报显示,总营收970.60亿元,同比增长86%,归属于拼多多普通股股东的净利润为320.09亿元,同比增长144%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为344.321亿元,同比增长125%。

然而,就是这么一份同比均增的财报,却在环比时“砍了一刀”。

一方面是不及预期。

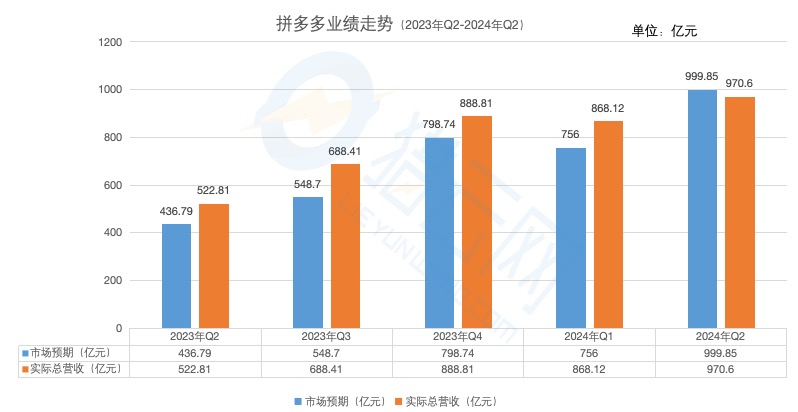

此前据彭博分析师预期,拼多多Q2营收为999.9亿元,而实际Q2总营收低于市场预期近30亿元,而上一季度拼多多总营收还打下了超市场预期近百亿的战绩,再往前追溯,这种低于市场预期的情况在前面四个季度都不曾出现。

而另一方面,则是本季度营收和净利润同比增长幅度的下滑。

从2023年Q3到2024年Q1,拼多多总营收同比增速分别为93.89%、123.21%和130.66%,今年Q2直接下滑至86%,“打”回三季度前的水平。上一季度归母净利润同比增速245.61%,Q2则为144.2%,也一举回到2023年Q4的增速水平。

拼多多执行董事、联席CEO赵佳臻说,拼多多高收入的增长是不可持续的。拼多多董事长、联席CEO陈磊说,拼多多利润逐渐下降的大方向是不可避免的,公司在多线都面临着激烈的市场竞争,整体仍处于投入阶段,未来几年不会进行回购或分红。

在增速“回退”+高管“吹冷风”下,二级市场迅速反应,拼多多似乎也迎来了自己的梦醒时分。

接受增速放缓,持续投入加大

把此次财报拆解来看,就能在两大业务中找到增速“回退”的端倪。

分业务来看,拼多多的收入结构上分为在线营销服务收入(也称广告收入)和交易服务(即佣金收入)两大类,业务结构上分为国内主站和海外Temu业务分部。

今年一季度,拼多多营收达868亿元,同比增长131%,主要受益于在线营销服务和交易服务收入的增加;调整后净利润306.0亿元,同比增202%;经营利润首次超过了阿里巴巴,达到了259亿元。

低价策略助推业绩高增,旗下跨境电商平台Temu强势扩张,使得拼多多绩后股价走高,市值一度超越阿里。

不过在今年上半年,阿里、京东、抖音电商卷低价、卷服务,加大补贴进行全平台比价,到了Q2,拼多多这两大业务也开始有所影响。

在线营销服务及其他收入即国内广告收入,来自商家为提高销售量,根据用户检索关键词与浏览位置等偏好,向拼多多支付的购买广告位与网页搜索关键词的费用。

结合拼多多的业务数据,该部分收入彭博预计为504.9亿元,而Q2财报显示,该收入为491.159亿元(约合67.586亿美元),低于预期超10亿元,同比增长仅29%。而一季度,拼多多在线营销服务及其他收入为424.6亿元,同比增长为56%,到二季度增速下滑了近一半。

作为上一季度增速引擎的交易服务收入则更为疲态。

一季度交易服务收入同比增长327%至443.6亿元,赶超在线营销业务成为拼多多最大的收入来源。到了二季度,则与此前彭博预期的500.2亿元有了21亿元的收入差距,本季度收入479.437亿元(约合65.973亿美元),同比增速不仅低于预期15个百分点,甚至较上个季度增速下滑了84个百分点。

而交易服务收入指佣金收入,商家每完成一单交易,拼多多便会按照交易金额的百分比收取佣金,主要来自拼多多国内主站、多多买菜和Temu。

根据此前媒体预计,Temu第二季度的GMV约为120亿美元(约合860.5亿元),美国市场占据了近45%的份额,而且今年上半年的销售额猛增至200亿美元,已超去年全年。

从2022年第三季度,拼多多推出Temu开始,其交易服务收入快速增长,同比增速连续三个季度均在300%以上,而此次财报是增速首次回退到300%以下,可见海外竞争的加剧。

陈磊在财报电话会上对Temu的未来业绩也进一步预警,表示海外业务正在面临更严峻、加速变化的国际环境,业务经营受非正常商业因素的干扰变多,未来业务发展的不确定性显著增加,收入逐渐放缓将是必然的结果。

与营收增速环比“回退”相比,销售与营销开支的增长,则预示着来自主要竞争对手加大自身平台促销力度的压力在拼多多身上开始“显形”。

此前据晚点LatePost消息,为应对竞争,今年拼多多已推出了一系列应对措施,比如在招商谈判上发力、与更多品牌签署对赌和包销协议、对百亿补贴加大投入等,今年二季度,百亿补贴的预算更是被调高至百亿元以上。

同时,拼多多也在大促中投入更多资源。今年6 月底开启的秋季大促报名,针对特定品类,商家商品即使不是 “全网最低价”,也可以报名参与活动。此外,大促的优惠券成本由平台和商家各承担 50%。

相比之下,淘宝今年 618 大促的满减优惠由商家自行承担,包括 88 VIP 的满减大额券等在内的品类优惠券则由平台承担。

今年Q2拼多多销售与营销开支为260.491亿元(约合35.845亿美元),与2023年同期的175.422亿元相比增长48%,较Q1 234亿元的营销费用环比增长了11%。本季度营销费用占收入的比重为31%,与去年Q4接近。

同时,今年二季度,拼多多的研发投入达到29亿元,同比增长6%,主要源于在运营和研发上进行新一轮的投入。据了解,拼多多将投入百亿资源包扶持新质商家,并在未来一年减免商家100亿元交易手续费,投入规模进一步扩大。

电话会上,赵佳臻坦言,过去几个季度,整体竞争环境不断加剧。“竞争”作为电商行业的主旋律是不可避免的,营收增长可能会放缓。二季度收入增速显著下滑,也说明高收入的增长不可持续。

“在这个过程中,牺牲短期的利润是必需的,管理层已经达成共识,愿意为长期的健康付出巨大的当下代价。”

强供应链+合规,拼多多为发展划出关键词

在Q2财报出现前,拼多多就已在酝酿谋变,将GMV放回第一目标就是一个信号。

在线营销主要代表了国内主站业务,增速降至29.5%,基本代表国内主站GMV的增速在30%左右。

另据晚点LatePost了解,拼多多主站电商上半年每个季度的 GMV 增速都在30%以下,618等大促期间竞争对手们强势投入,拼多多二季度的GMV增速低于一季度,而此前,拼多多长期保持了 40%以上的GMV增速。

结合阿里本季度接近10%的GMV增速,可见随着各家价格战的加剧,拼多多国内相对其他家增速的领先优势在逐渐降低。

而在抖音把GMV增长作为下半年的重点,淘天把GMV成为业务最关注的指标后,各大平台转而追求 GMV的战略拐点,表明零售业回归到了抢市场的根本竞争。

拼多多也调整了业务重点,从追求商业化、提升利润,转向将GMV放回第一目标。这意味着,拼多多不再追求绝对低价带来的更高货币化率。

在上一次财报电话会上,陈磊就察觉到消费市场的变化,表示消费者已经形成跨平台消费的习惯,会在不同平台间从商品的品类、价格、服务质量等多维度进行综合比较,再进行选择。

此次电话会上,赵佳臻更是表示消费者需求趋向多元化,各个电商平台都在积极调整自身的策略来适应消费者的消费需求,拼多多更加应该修炼基本功,扎实地执行高质量发展的战略。

这其中,“强供应链”是服务好消费者的前提,拼多多会在供应链上创新,以“农云行动”深入了各大农产区,为中小农产品商家形成传播合力的同时,也进一步向制造业的产业链进行了数字化赋能,联合优质的农户、产业带的商家,针对某些细分品类成功地推出了定制化产品。

此外,针对优质厂家,拼多多除了“在未来12个月大幅度减免交易手续费”外,还会持续通过平台自身的供应链能力助力商家提质增效,例如最近,拼多多已先后向商家推出资源位技术服务费、推广软件服务费可退权益。

一直以来,极低的经营门槛,吸引来大量商家,造就了拼多多的低价优势。但2023 年起,拼多多平台的中小商家和产业带商家被通过降佣金、放低入驻门槛、优化流量分配规则等方式抢夺,成为了拼多多之殇。

“强供应链”,也是强调回归商家利益,解决中小商家的流失、以及吸引更多品牌入驻的问题,以此持续低价、服务好消费者,从而保证商业收入的增长。

在陈磊看来,对商家的赋能和反哺是构建拼多多推进高质量供给的建设和搭建高质量平台生态的重要环节。

而在海外业务Temu的狂飙上,“合规”则是另一关键词。

进入2024年,由于海外市场的政策变化,平台规则的逐步成熟,全托管模式的弊端逐步显现,国内出海平台普遍面临全球多个市场的合规运营挑战,TEMU也不例外。

早在今年5月,欧盟就将其视为“超大在线平台”,对其展开重点监管和调查。几乎是在同一个月,TEMU很快遭到了欧盟消费者组织BEUC的起诉。

目前,Temu已经进入了70多个国家和地区,同时也在欧盟、韩国等多个国家和地区遇到监管问题。

对此,陈磊表示,“在全球化业务迭代跟探索的过程中,我们会始终将 ‘合规’视为发展的重要前提、过去一段时间,拼多多投入了大量的资源,力求建设安全的购物环境,希望让全世界更多的消费者享受到数字经济成果这一初心不会改变。”

于拼多多而言,内有国内电商内卷加剧,外有海外竞争合规挑战,降速或许只是开始。